Nosso objetivo com este relatório é trazer atualizações sobre nossas estratégias ao longo de 2018, bem como algumas evoluções de nosso processo de investimentos e novidades internas da GEO.

ESTRATÉGIA DE LONGO PRAZO

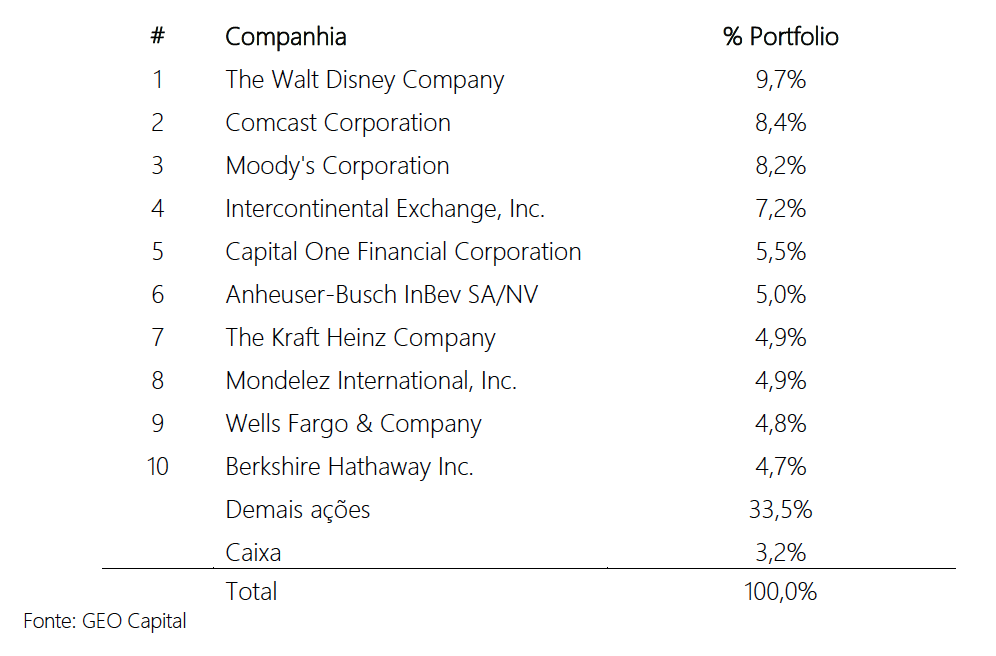

Encerramos o primeiro trimestre de 2018 com um resultado de -1,9% e acumulado de 10,5% nos últimos 12 meses, em dólar (1), na nossa estratégia de longo prazo. Mostramos abaixo nossa carteira ao final do trimestre:

TABELA 1. AS 10 MAIORES EMPRESAS DA CARTEIRA DE LONGO PRAZO EM 31 DE MARÇO DE 2018

(1) Estes valores e todos os outros citados neste relatório são baseados em dólares americanos (USD). As rentabilidades citadas são líquidas de taxas.

Uma das maiores mudanças ao longo desse período foi Comcast, que encerrou o primeiro trimestre como nossa segunda maior empresa. A ação sofreu uma queda de aproximadamente 15% ao longo do trimestre, de tal forma que se apresentou como uma oportunidade para aumentarmos nosso investimento, dado que a opinião do grupo sobre a qualidade da empresa permanecia inalterada. Trata-se de uma ocasião na qual vemos potencial de valorização no futuro. Além disso, outras companhias entraram para este grupo das dez maiores: Anheuser-Busch InBev, Kraft Heinz, Mondelez International e Berkshire Hathaway. Destas, vale destacar Kraft Heinz, que não fazia parte do nosso portfólio em dezembro e agora representa cerca de 5% da carteira.

As significativas alterações que ocorreram são uma boa ilustração de que o último trimestre teve alta volatilidade para as empresas que cobrimos. Ao longo do período, como resultado do processo, executamos todas as oportunidades de compra ou venda que surgiram para nós. Como consequência, conseguimos comprar mais empresas e aumentar nossa concentração, terminando o trimestre com cerca de 3% de caixa (que em dezembro de 2017 era de 17%).

ESTRATÉGIA CONCENTRADA

Nossa estratégia concentrada obteve um resultado de -0,4% no trimestre e acumulado de 0,3% nos últimos 12 meses. Esta estratégia também passou por mudanças relevantes ao longo do trimestre. A primeira delas é que aumentamos nosso investimento em Disney, de tal modo que passou a representar cerca de 24% de nossa carteira. Além disso, iniciamos nosso investimento em Comcast neste mesmo período. A companhia encerrou o trimestre representando 16% da carteira. O restante permaneceu em caixa até o final de março, preservando nosso mandato de investir nas melhores empresas de nosso universo de cobertura quando se encontram num preço em que oferecem um yield de ao menos 15% ao ano. A seguir comentaremos um pouco sobre a tese de investimento em Comcast.

O INVESTIMENTO EM COMCAST

Comcast é um modelo de negócio que se adequa bastante aos nossos critérios de qualidade. No que se refere a poder de preço, a empresa usufrui de características quase monopolistas nas regiões onde fornece internet e TV a cabo, o que representa cerca de 75% de seus negócios. Os outros 25% da companhia advém da NBC Universal que funciona como uma subsidiária na indústria de entretenimento. Esta parte é composta por redes de televisão, estúdios de cinema (Universal Studios) e parques temáticos. A empresa também produz conteúdo, sendo detentora de franquias de sucesso como Velozes e Furiosos, Jurassic Park e Shrek.

Enxergamos uma forte cultura de dono, com um CEO representante da segunda geração da família responsável pela fundação da Comcast. Sob o comando de Brian Roberts, com longo histórico na indústria, a empresa passou a ser líder e referência em sua categoria. Além disso, o gestor tem uma forte cultura de execução, de tal forma que consegue transmitir autonomia e responsabilidade para sua equipe de gestão, mitigando o risco da companhia depender de um "key man". Pudemos observar essa competência em algumas ocasiões:

a) A recompra das próprias ações quando o preço estava em patamares baratos, na nossa opinião;

b) Um movimento de verticalização do modelo de negócio, representado pela compra da NBC Universal em 2011, passando a expandir suas atividades oferecendo conteúdo a seus clientes, além de já ser provedora de internet e TV a cabo;

c) O estabelecimento de uma cultura interna que estimula inovação e investimentos em pequenas apostas que podem virar grandes projetos.

Enxergamos um forte potencial de crescimento através do fornecimento de internet de banda larga. Comentamos anteriormente que a companhia é uma das principais provedoras de internet e TV a cabo nos EUA e há, atualmente, uma forte e crescente demanda de pequenas e médias empresas pelo serviço de internet de banda larga. Além disso, a Comcast também conta com o crescimento do número de pessoas que utilizam os serviços de vídeos "on demand", e para isso precisam dos cabos que a empresa oferece.

Suspeitamos que um dos motivos pelo qual o preço da ação tenha caído se deve a uma expectativa do mercado com relação a oferta feita para comprar a Sky (2), que é provedora de internet e TV por satélite. Em 2017 a Fox também fez essa oferta com um valor financeiro inferior e alguns analistas sugerem que possa haver uma guerra por preço entre as duas empresas. Na nossa visão, essa aquisição seria positiva para a Comcast, dado que permite maior diversificação geográfica de suas operações, principalmente na Europa, já que hoje suas atividades são basicamente concentradas nos EUA.

(2) Saiba mais em: https://www.cmcsa.com/proposal-for-sky

Por esses motivos, a queda no preço da ação nos deu a oportunidade de comprar Comcast a um preço mais barato (de acordo com nosso modelo) do que pagaríamos no ano passado. Este, portanto, foi um período muito importante para o nosso processo de investimentos, especialmente caracterizado por duas atividades essenciais: a nossa capacidade de identificarmos as oportunidades de investimento, e a disciplina para executá-las.

A COMPRA DE KRAFT HEINZ

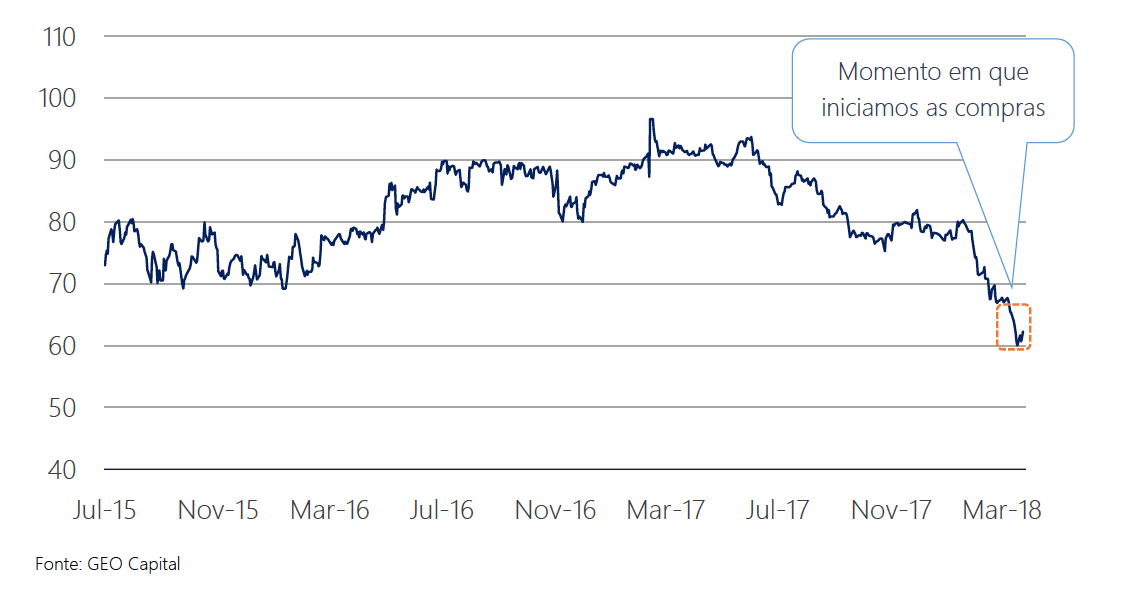

Um caso interessante que ocorreu neste primeiro trimestre foi a compra de Kraft Heinz, empresa que acompanhamos desde 2015, mas ainda não havíamos investido, pois por muito tempo a companhia estava cara para nós. Em fevereiro deste ano iniciamos nosso investimento, comprando a empresa a um preço médio de aproximadamente 65 dólares - as ações chegaram a atingir um pico de quase 97 dólares em fevereiro de 2017, como é possível observar no gráfico abaixo.

GRÁFICO 1. VARIAÇÃO DO PREÇO DA AÇÃO DE KRAFT HEINZ (EM DÓLARES)

A Kraft Heinz é uma das 60 empresas do universo de cobertura da GEO, o que significa ter passado por nosso filtro de qualidade, no qual são levados em consideração os critérios de poder de preço, crescimento e cultura de dono. Principalmente no que se refere a gestão, a companhia é uma referência por sua cultura de execução implementada pela 3G. Apesar da queda do preço da ação, nós permanecemos com a mesma opinião a respeito da qualidade da empresa e atribuímos essa grande oscilação a uma mudança de expectativa do mercado em geral, que podemos separar em dois momentos.

Num primeiro instante, muitos investidores tiveram uma expectativa alta a respeito da alocação de capital pela gestão 3G e uma potencial sinergia. Existe um mérito do management da empresa por buscar as maiores margens de forma eficiente, descontinuar produtos menos relevantes e aumentar o preço das marcas mais fortes. No entanto, muitos investidores resolveram antecipar o valor dessa sinergia e pagaram por uma ação com um prêmio embutido em seu preço que, na nossa opinião, estava caro.

Em um segundo momento, iniciou-se um período em que muitos investidores começaram a se questionar sobre a alocação de capital (que não ocorreu). Isso causa uma sensação de expectativa desinflada e se reflete no preço da ação, que caiu cerca de 36% desde seu pico em 2017 até o fechamento do trimestre. A nossa visão é que a empresa tem um alto valor intrínseco no longo prazo e, durante o trimestre, a ação atingiu um preço que nós passamos a enxergar como interessante para iniciar um investimento.

Este caso reflete a disciplina do nosso processo de não investir na empresa quando achamos que estava cara e de agirmos no momento em que a oportunidade apareceu para nós. Mantivemos também a disciplina na construção da posição e capturamos preços ainda menores nas compras subsequentes.

ATUALIZAÇÕES SOBRE A GEO

Como nosso processo busca investir em companhias que se encontram numa condição específica - empresas com modelos de negócios excelentes que estejam negociadas a preços que ofereçam retornos atrativos no longo prazo - temos que ser contra cíclicos em muitas ocasiões. Nossa estratégia de investimentos consiste justamente em aproveitar oportunidades de comprar ações quando nos parecem subavaliadas e vender aquelas que parecem superavaliadas. Apesar de ser algo simples de se compreender, trata-se de uma prática contra intuitiva, pois se desvencilhar de ações que "não param de subir" ou de apostar em ações que "estão caindo" são práticas muito difíceis - exigem disciplina, resiliência e racionalidade.

Para garantir que todas as oportunidades de compra e venda sejam identificadas contamos com um esforço operacional considerável. A melhor alternativa que encontramos para realizar esse monitoramento com eficácia foi por meio do uso da tecnologia. Ao longo dos últimos dois anos, refinamos nosso algoritmo de alocação de capital em função dos preços das empresas no nosso universo de cobertura. Isso resulta num portfólio que expressa cada vez de forma mais assertiva nossas convicções e busca extrair os maiores retornos desses investimentos no longo prazo.

Para intensificar a utilização de tecnologia aplicada ao nosso processo de investimentos e esforço operacional, contamos agora com dois novos integrantes em nossa equipe: Edson Bomfim e Guilherme Pereira. Edson entrou na GEO com foco de criar, testar e aprimorar formas alternativas de buscarmos empresas de qualidade dentro do vasto universo de companhias abertas fora do Brasil, com base em nossos aprendizados e tudo que está documentado sobre nosso processo. Formado em Engenharia pela Escola Politécnica da USP e com mestrado em Financial Engineering pela UC Berkeley, Edson atuou como analista de Global Asset Management no Banco BTG Pactual de 2011 a 2013, como Associate de Capital Markets no Pátria Investimentos de 2013 a 2015 e depois como diretor na Tec Industria de 2015 a 2017.

Guilherme Pereira é bacharel em Ciência da Computação pela Universidade Estadual de Mato Grosso do Sul e estagiou anteriormente na Elabora Consultoria de 2014 a 2015. Guilherme veio para a GEO como analista de Operações a fim de implementar soluções para automatizar os controles da área e sintetizar numa base de dados todas as informações utilizadas diariamente para gestão do portfólio e execução das estratégias.

Gostaríamos de agradecer o apoio e nos colocamos à disposição para esclarecer quaisquer dúvidas.

Abraços,

Equipe GEO Capital