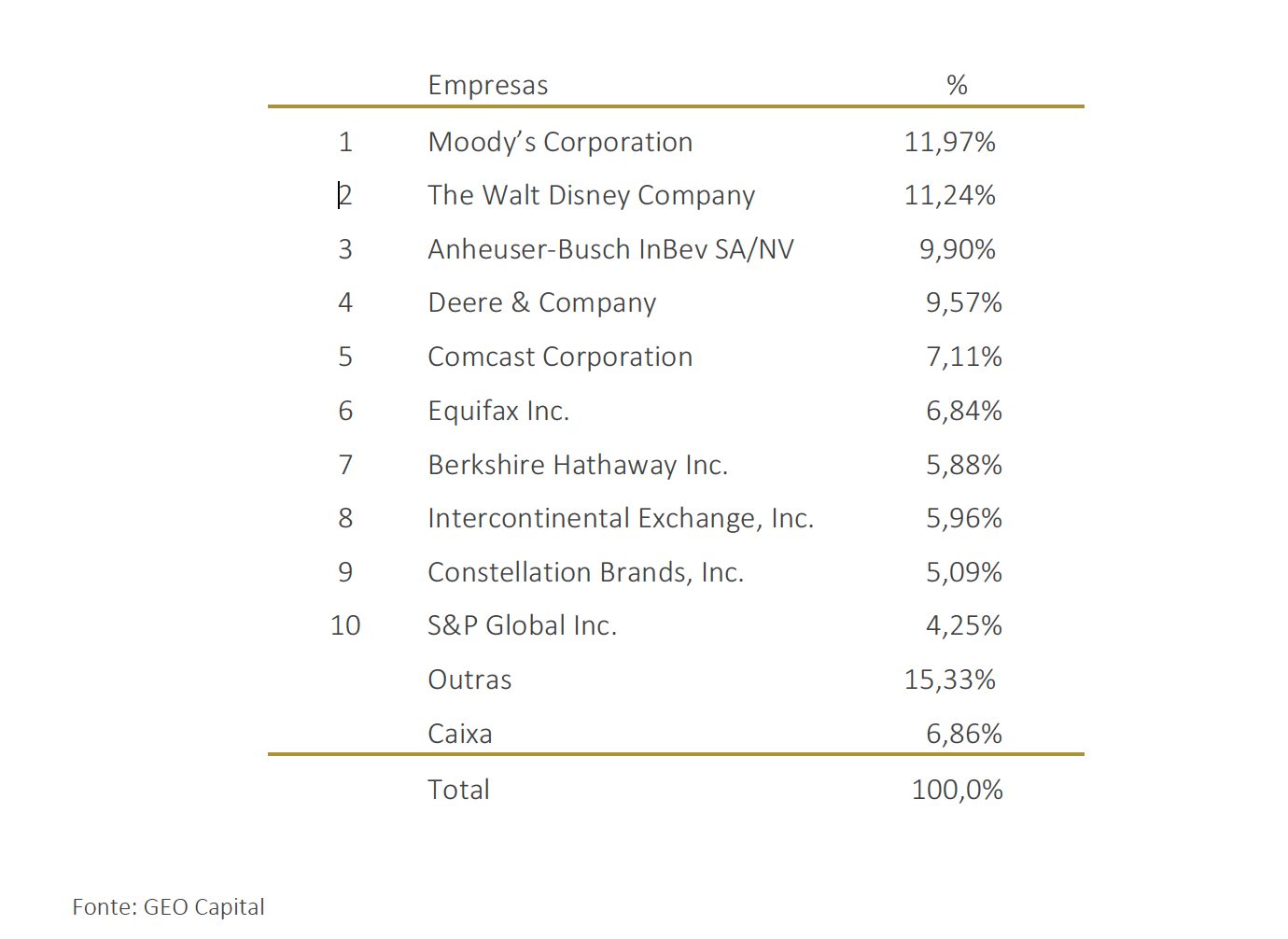

Caros investidores, Apresentaremos nesse primeiro relatório trimestral de 2019 as principais alterações em nossas estratégias ? longo prazo e concentrada ? bem como o caso de EssilorLuxottica, empresa que acreditamos ser referência em termos de modelo de negócio e na qual, nesse trimestre, voltamos a investir. Trazemos também uma reflexão sobre a importância de se ter, de forma estrutural, estratégias de investimento que diversifiquem o risco da carteira, não apenas o retorno. ESTRATÉGIA DE LONGO PRAZO Durante o 1º trimestre de 2019 fizemos algumas alterações em nosso portfólio de longo prazo, seguindo, de forma disciplinada, nosso processo de investimento. Nos três primeiros meses de 2019 experimentamos fortes altas nas ações das empresas de nossa carteira e algumas delas tiveram, pela dinâmica de preço, suas posições reduzidas pois atingiram pontos de venda, casos de John Deere e Tiffany, essa última tendo inclusive saído do grupo das 10 maiores posições da estratégia de longo prazo. Mesmo com altas fortes no mercado como um todo e em especial em nosso universo de cobertura, conseguimos fazer investimentos em duas empresas que apresentaram boas oportunidades de compra no período; EssilorLuxottica (3%) e Constellation Brands passando essa última a fazer parte das 10 maiores posições do portfólio. Do lado de qualidade tivemos um evento importante que foi a zeragem e exclusão do universo de cobertura de Kraft Heinz após análise qualitativa profunda dos últimos resultados divulgados pela empresa. Entre outras informações, o resultado nos trouxe a visão de que (i) a baixa contábil ocorrida e (ii) a indicação de EBITDA para 2019, implicavam em um cenário de ?poder de preço? significativamente inferior ao que estávamos considerando em nossa tese, justificando assim tal decisão. Terminamos o trimestre com 16 empresas em nosso portfólio e aproximadamente 7% de caixa. A tabela a seguir mostra as principais posições da carteira.

TABELA 1 . AS 10 MAIORES POSIÇÕES DA ESTRATÉGIA DE LONGO PRAZO EM 31 DE MARÇO DE 2019

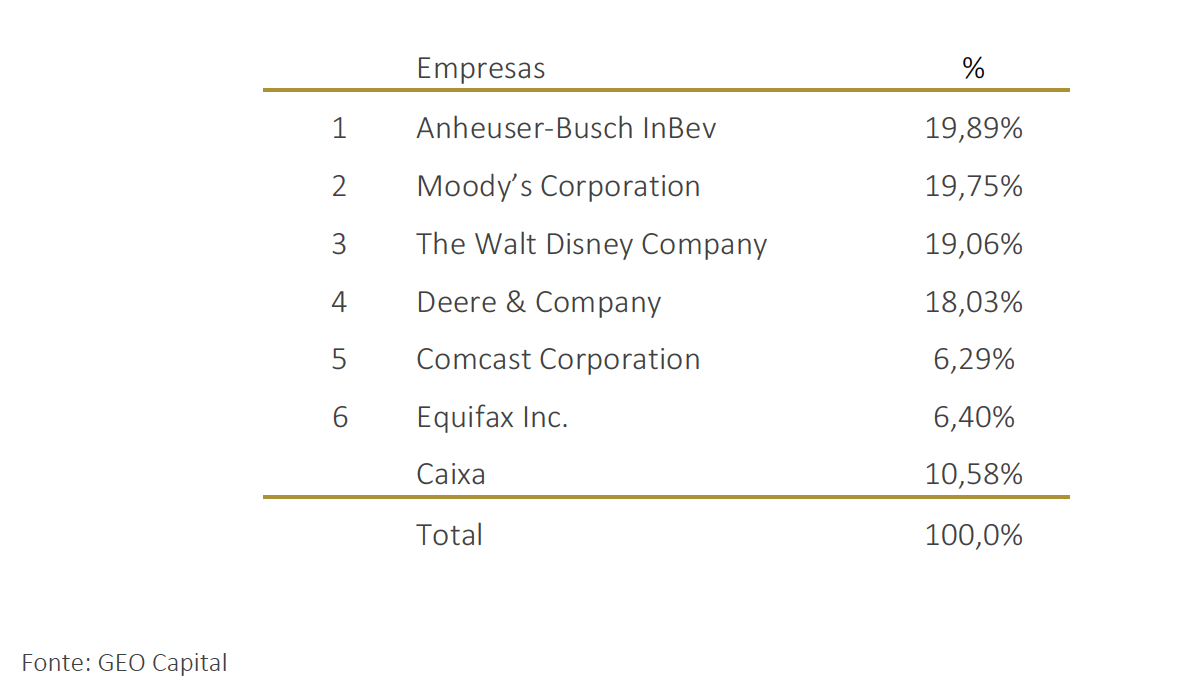

ESTRATÉGIA CONCENTRADA Na estratégia concentrada o fator preço é ainda mais relevante para as alterações do portfólio, ou seja, iniciamos os investimos em momentos mais estressados do que na estratégia de longo prazo e desmontamos as posições antes, respeitando a característica do mandato da estratégia concentrada. Esse foi o caso de Tiffany, que para os parâmetros da estratégia concentrada, bateu o ponto de zeragem durante o trimestre e, assim, saiu do portfólio. A estratégia concentrada também tinha investimentos em Kraft Heinz que, pelos mesmos motivos acima apresentados, saiu do portfólio.

ESTRATÉGIA CONCENTRADA Na estratégia concentrada o fator preço é ainda mais relevante para as alterações do portfólio, ou seja, iniciamos os investimos em momentos mais estressados do que na estratégia de longo prazo e desmontamos as posições antes, respeitando a característica do mandato da estratégia concentrada. Esse foi o caso de Tiffany, que para os parâmetros da estratégia concentrada, bateu o ponto de zeragem durante o trimestre e, assim, saiu do portfólio. A estratégia concentrada também tinha investimentos em Kraft Heinz que, pelos mesmos motivos acima apresentados, saiu do portfólio.

TABELA 2 . AS 6 MAIORES POSIÇÕES DA ESTRATÉGIA CONCENTRADA EM 31 DE MARÇO DE 2019

ESSILORLUXOTTICA A EssilorLuxottica é o resultado da fusão da Essilor com a Luxottica, que são, respectivamente, as líderes mundiais em lentes e armações de óculos. A fusão foi anunciada em janeiro de 2017, mas só foi concretizada em outubro de 2018 em função da necessidade de aprovação por órgãos reguladores de diversos países, o brasileiro inclusive. Em 2018, a empresa combinada teve receita de EUR 16.2 bilhões, um lucro ajustado de EUR 1.9 bilhões e empregou cerca de 150 mil pessoas. As empresas faziam parte do nosso universo de cobertura desde 2015. Mesmo isoladamente já víamos nas empresas modelos de negócios excelentes e com a transação acreditamos que alguns aspectos se fortalecem ainda mais. A Luxottica é de origem italiana e foi fundada por Leonardo Del Vecchio em 1961. A empresa detém algumas das principais marcas de óculos e varejo ótico do mundo, como Ray-Ban, Oakley, Persol e as cadeias LensCrafters e Sunglass Hut. Além das marcas próprias, a empresa detém licenças de diversas marcas de luxo como Armani, Tiffany & Co e Prada. No total, a Luxottica tem um portfólio de aproximadamente 30 marcas em diversos segmentos e geografias. Em 2017 a Luxottica comprou as Óticas Carol no Brasil, com mais de 1.200 lojas.

ESSILORLUXOTTICA A EssilorLuxottica é o resultado da fusão da Essilor com a Luxottica, que são, respectivamente, as líderes mundiais em lentes e armações de óculos. A fusão foi anunciada em janeiro de 2017, mas só foi concretizada em outubro de 2018 em função da necessidade de aprovação por órgãos reguladores de diversos países, o brasileiro inclusive. Em 2018, a empresa combinada teve receita de EUR 16.2 bilhões, um lucro ajustado de EUR 1.9 bilhões e empregou cerca de 150 mil pessoas. As empresas faziam parte do nosso universo de cobertura desde 2015. Mesmo isoladamente já víamos nas empresas modelos de negócios excelentes e com a transação acreditamos que alguns aspectos se fortalecem ainda mais. A Luxottica é de origem italiana e foi fundada por Leonardo Del Vecchio em 1961. A empresa detém algumas das principais marcas de óculos e varejo ótico do mundo, como Ray-Ban, Oakley, Persol e as cadeias LensCrafters e Sunglass Hut. Além das marcas próprias, a empresa detém licenças de diversas marcas de luxo como Armani, Tiffany & Co e Prada. No total, a Luxottica tem um portfólio de aproximadamente 30 marcas em diversos segmentos e geografias. Em 2017 a Luxottica comprou as Óticas Carol no Brasil, com mais de 1.200 lojas.  A força e a diversidade desse portfólio, combinado com o modelo verticalizado do desenvolvimento do produto até a venda direta, permitiu a empresa crescer seu lucro aproximadamente 10% ao ano nos últimos 20 anos sustentando margens brutas entre 60-70% no período. A Essilor é de origem francesa e foi fundada em 1972 como resultado da fusão de outras duas empresas ? Essel e Silor. A empresa é a líder mundial em lentes corretivas e detém as principais marcas do mundo, como Varilux, Crizal e Transitions. Além das marcas, a Essilor tem como diferencial competitivo uma vasta rede de distribuição e manufatura, que conta com 26 fábricas e mais de 450 laboratórios no mundo que processaram cerca de 139 milhões de lentes em 2018. As lentes da Essilor têm um alto nível de evolução tecnológica, com tratamentos e filtros que aumentam o valor agregado dos produtos. Essa constante inovação é suportada por investimentos em pesquisa e inovação, que em função da escala da empresa perante concorrentes, torna-se uma vantagem competitiva de alta persistência.

A força e a diversidade desse portfólio, combinado com o modelo verticalizado do desenvolvimento do produto até a venda direta, permitiu a empresa crescer seu lucro aproximadamente 10% ao ano nos últimos 20 anos sustentando margens brutas entre 60-70% no período. A Essilor é de origem francesa e foi fundada em 1972 como resultado da fusão de outras duas empresas ? Essel e Silor. A empresa é a líder mundial em lentes corretivas e detém as principais marcas do mundo, como Varilux, Crizal e Transitions. Além das marcas, a Essilor tem como diferencial competitivo uma vasta rede de distribuição e manufatura, que conta com 26 fábricas e mais de 450 laboratórios no mundo que processaram cerca de 139 milhões de lentes em 2018. As lentes da Essilor têm um alto nível de evolução tecnológica, com tratamentos e filtros que aumentam o valor agregado dos produtos. Essa constante inovação é suportada por investimentos em pesquisa e inovação, que em função da escala da empresa perante concorrentes, torna-se uma vantagem competitiva de alta persistência.  Esse efeito, atrelado a tendências seculares de envelhecimento da população e aumento da necessidade de correção de visão, permitiram a Essilor crescer seu lucro por ação em torno de 10% nos últimos 20 anos com margens brutas em torno de 60% no período. A combinação das duas empresas cria uma empresa única no mercado, integrada e substancialmente maior que qualquer outro competidor. A EssilorLuxottica espera extrair diversas sinergias dessa combinação que devem somar entre EUR 420-600 milhões por ano ao lucro operacional. Na nossa visão, a combinação das escalas da Essilor na produção de lentes e da Luxottica na produção de armações aumenta ainda mais a alavancagem negocial com os canais de distribuição, permite a empresa estruturar uma oferta combinada ? armação e lente ? e consolidar a força de vendas. Além disso, esperamos que as lentes da Essilor aumentem sua penetração nas 5,000 óticas da Luxottica no mundo e que a Luxottica consiga aumentar sua participação nos canais de distribuição da Essilor. Os ganhos de eficiência de custos são baseados em otimização da cadeia de suprimentos e ganhos de escala em compras de matéria-prima e outros insumos. Atualmente, ambas as empresas tem centros de distribuição e rede de laboratórios espalhados pelo mundo que poderiam ser consolidados. Além disso, as lojas da Lenscrafters da Luxottica, por exemplo, podem utilizar a vasta estrutura de laboratórios da Essilor nos Estados Unidos e, ao invés de ter um laboratório dentro da loja, operar lojas menores e mais eficientes. Essa reorganização permitiria não só uma redução dos custos de infraestrutura, mas também uma melhora no tempo de atendimento aos clientes. Atualmente o processo de compra de um óculos de grau pode levar entre 7 e 10 dias entre a compra da armação na ótica, envio para o laboratório, acabamento da lente segundo a prescrição médica, montagem da lente na armação e envio do óculos de volta para a ótica. Com a consolidação dos produtos em um único centro de distribuição integrado com um laboratório, elimina-se os tempos de envio e o prazo total do processo pode ser reduzido para 3 dias, economizando custos logísticos e riscos de atrasos e extravios. Vemos uma forte cultura de dono em ambas as empresas, com times de gestão com bons históricos de execução, além de uma gestão financeira conservadora. Apesar disso, as culturas das empresas são bastante distintas ? a Luxottica é uma empresa de dono que tinha um acionista controlador bastante atuante na gestão, enquanto a Essilor tem um quadro de acionistas mais pulverizado e os funcionários como principais acionistas e responsáveis por nomear o CEO. Essa diferença é um ponto que temos monitorado desde o anúncio da transação. Recentemente alguns veículos de imprensa reportaram notícias de conflitos entre o fundador da Luxottica e o presidente do conselho da Essilor, Hubert Sagnières. Tais notícias aumentaram a percepção de risco, fazendo com que a ação caísse cerca de 17% no trimestre. Mesmo assim, acreditamos que o racional econômico da transação deve prevalecer e que no longo prazo a EssilorLuxottica conseguirá capturar os benefícios da combinação. Assim, aproveitamos as quedas e começamos a montar posição nas ações da empresa que, no final do trimestre, representava aproximadamente 3% do portfólio de longo prazo. DIVERSIFICAÇÃO DE RISCO X DIVERSIFICAÇÃO DE RETORNO Gostaríamos de aproveitar esse espaço para trazer a reflexão sobre a importância da diversificação de risco na carteira dos investidores brasileiros. O ano de 2018 terminou com os players de mercado absolutamente focados na separação entre mercado doméstico e mercado internacional, acreditando que com o novo governo e aprovação das reformas os ativos brasileiros teriam retornos expressivos e, por outro lado, sugerindo aos investidores não ter exposição a global equities em função da piora na relação comercial entre China e Estados Unidos. Ocorre que nenhum dos dois cenários se materializou exatamente como o esperado acima e, mais uma vez, correram menos risco aqueles investidores que não se colocaram na obrigação de escolher investir em ativos brasileiros ou ativos globais, mas que usaram de forma estrutural a alocação global e, assim, diversificaram seu risco. Um portfolio de investimentos que tem somente ativos de um país, mesmo que diferentes e com lógicas diversas corre sim um único risco ? o risco daquele país. Essa carteira está, portanto, diversificando retorno, e não risco. Esse tema já foi inclusive assunto de dois artigos que escrevemos e que podem ser encontrados em nosso site (Onde investir no ano que vem? de 19/12/2018 e O mundo que o brasileiro não viu, de novo, de 01/04/2019) Na GEO trabalhamos para construir o melhor portfólio de ações globais possível para que nossos sócios, familiares e clientes tenham alternativas de diversificar suas carteiras de forma simples, transparente e eficiente. GEO Gostaríamos de compartilhar uma metodologia que usamos na GEO para gerir nossos times que tem trazido diversos benefícios à GEO. Todos na GEO, sem exceção, são provocados e incentivados a propor sprints - projetos de curto prazo, com datas definidas e que colaborem, diretamente, para que a GEO alcance suas metas de longo prazo ? individuais ou em equipe. Essa metodologia traz à GEO um ambiente dinâmico e que incentiva o empreendedorismo pois cada profissional pode propor e escolher os projetos que quer participar, definindo a data e o objetivo. Acreditamos que essa cultura de gestão tem colaborado de forma direta no fato de termos conseguido atrair para a GEO as nossas primeiras opções dos últimos processos seletivos, nos diversos níveis de senioridade. Isso nos mostra que hoje, para um profissional que quer trabalhar com investimentos em global equities e, ao mesmo tempo, quer morar no Brasil, a GEO é a referência e a sua primeira escolha. Gostaríamos de agradecer a vocês mais uma vez a confiança e nos colocamos à disposição para eventuais dúvidas. Abraços, Equipe GEO Capital

Esse efeito, atrelado a tendências seculares de envelhecimento da população e aumento da necessidade de correção de visão, permitiram a Essilor crescer seu lucro por ação em torno de 10% nos últimos 20 anos com margens brutas em torno de 60% no período. A combinação das duas empresas cria uma empresa única no mercado, integrada e substancialmente maior que qualquer outro competidor. A EssilorLuxottica espera extrair diversas sinergias dessa combinação que devem somar entre EUR 420-600 milhões por ano ao lucro operacional. Na nossa visão, a combinação das escalas da Essilor na produção de lentes e da Luxottica na produção de armações aumenta ainda mais a alavancagem negocial com os canais de distribuição, permite a empresa estruturar uma oferta combinada ? armação e lente ? e consolidar a força de vendas. Além disso, esperamos que as lentes da Essilor aumentem sua penetração nas 5,000 óticas da Luxottica no mundo e que a Luxottica consiga aumentar sua participação nos canais de distribuição da Essilor. Os ganhos de eficiência de custos são baseados em otimização da cadeia de suprimentos e ganhos de escala em compras de matéria-prima e outros insumos. Atualmente, ambas as empresas tem centros de distribuição e rede de laboratórios espalhados pelo mundo que poderiam ser consolidados. Além disso, as lojas da Lenscrafters da Luxottica, por exemplo, podem utilizar a vasta estrutura de laboratórios da Essilor nos Estados Unidos e, ao invés de ter um laboratório dentro da loja, operar lojas menores e mais eficientes. Essa reorganização permitiria não só uma redução dos custos de infraestrutura, mas também uma melhora no tempo de atendimento aos clientes. Atualmente o processo de compra de um óculos de grau pode levar entre 7 e 10 dias entre a compra da armação na ótica, envio para o laboratório, acabamento da lente segundo a prescrição médica, montagem da lente na armação e envio do óculos de volta para a ótica. Com a consolidação dos produtos em um único centro de distribuição integrado com um laboratório, elimina-se os tempos de envio e o prazo total do processo pode ser reduzido para 3 dias, economizando custos logísticos e riscos de atrasos e extravios. Vemos uma forte cultura de dono em ambas as empresas, com times de gestão com bons históricos de execução, além de uma gestão financeira conservadora. Apesar disso, as culturas das empresas são bastante distintas ? a Luxottica é uma empresa de dono que tinha um acionista controlador bastante atuante na gestão, enquanto a Essilor tem um quadro de acionistas mais pulverizado e os funcionários como principais acionistas e responsáveis por nomear o CEO. Essa diferença é um ponto que temos monitorado desde o anúncio da transação. Recentemente alguns veículos de imprensa reportaram notícias de conflitos entre o fundador da Luxottica e o presidente do conselho da Essilor, Hubert Sagnières. Tais notícias aumentaram a percepção de risco, fazendo com que a ação caísse cerca de 17% no trimestre. Mesmo assim, acreditamos que o racional econômico da transação deve prevalecer e que no longo prazo a EssilorLuxottica conseguirá capturar os benefícios da combinação. Assim, aproveitamos as quedas e começamos a montar posição nas ações da empresa que, no final do trimestre, representava aproximadamente 3% do portfólio de longo prazo. DIVERSIFICAÇÃO DE RISCO X DIVERSIFICAÇÃO DE RETORNO Gostaríamos de aproveitar esse espaço para trazer a reflexão sobre a importância da diversificação de risco na carteira dos investidores brasileiros. O ano de 2018 terminou com os players de mercado absolutamente focados na separação entre mercado doméstico e mercado internacional, acreditando que com o novo governo e aprovação das reformas os ativos brasileiros teriam retornos expressivos e, por outro lado, sugerindo aos investidores não ter exposição a global equities em função da piora na relação comercial entre China e Estados Unidos. Ocorre que nenhum dos dois cenários se materializou exatamente como o esperado acima e, mais uma vez, correram menos risco aqueles investidores que não se colocaram na obrigação de escolher investir em ativos brasileiros ou ativos globais, mas que usaram de forma estrutural a alocação global e, assim, diversificaram seu risco. Um portfolio de investimentos que tem somente ativos de um país, mesmo que diferentes e com lógicas diversas corre sim um único risco ? o risco daquele país. Essa carteira está, portanto, diversificando retorno, e não risco. Esse tema já foi inclusive assunto de dois artigos que escrevemos e que podem ser encontrados em nosso site (Onde investir no ano que vem? de 19/12/2018 e O mundo que o brasileiro não viu, de novo, de 01/04/2019) Na GEO trabalhamos para construir o melhor portfólio de ações globais possível para que nossos sócios, familiares e clientes tenham alternativas de diversificar suas carteiras de forma simples, transparente e eficiente. GEO Gostaríamos de compartilhar uma metodologia que usamos na GEO para gerir nossos times que tem trazido diversos benefícios à GEO. Todos na GEO, sem exceção, são provocados e incentivados a propor sprints - projetos de curto prazo, com datas definidas e que colaborem, diretamente, para que a GEO alcance suas metas de longo prazo ? individuais ou em equipe. Essa metodologia traz à GEO um ambiente dinâmico e que incentiva o empreendedorismo pois cada profissional pode propor e escolher os projetos que quer participar, definindo a data e o objetivo. Acreditamos que essa cultura de gestão tem colaborado de forma direta no fato de termos conseguido atrair para a GEO as nossas primeiras opções dos últimos processos seletivos, nos diversos níveis de senioridade. Isso nos mostra que hoje, para um profissional que quer trabalhar com investimentos em global equities e, ao mesmo tempo, quer morar no Brasil, a GEO é a referência e a sua primeira escolha. Gostaríamos de agradecer a vocês mais uma vez a confiança e nos colocamos à disposição para eventuais dúvidas. Abraços, Equipe GEO Capital