CAROS INVESTIDORES,

Neste 1º relatório trimestral de 2020, apresentamos as principais alterações nos portfólios de nossas estratégias de longo prazo e concentrada. Também abordaremos o trabalho realizado pelo time de investimentos frente à crise atual relacionada ao Covid-19 e nossa visão acerca da importância de se manter um portfólio diversificado, incluindo exposição a ações globais, principalmente tendo em vista a atual crise vigente.

ESTRATÉGIA DE LONGO PRAZO

Nossa estratégia de longo-prazo terminou o 1º trimestre de 2020 com 20 posições investidas (em ações), número significativamente maior do que o observado no final de 2019, quando tínhamos 11 posições. Da mesma forma, destaca-se que a posição máxima representava 8,7% do portfólio, inferior ao observado em nossa última divulgação, assim como uma posição de caixa de ~10% (vs. 29% anteriormente).

TABELA 1. AS EMPRESAS DA ESTRATÉGIA DE LONGO PRAZO EM 31 DE MARÇO DE 2020

ESTRATÉGIA CONCENTRADA

Em relação à nossa estratégia concentrada, a fotografia do final do 1º trimestre de 2020 apresenta 10 posições investidas (em ações), com caixa representando ?21% do portfólio. Assim como na estratégia de longo prazo, chama a atenção a existência de posição máxima inferior ao que tínhamos (~18% vs. ~13% em Disney).

TABELA 2 .AS EMPRESAS DA ESTRATE?GIA CONCENTRADA EM 31 DE MARÇO DE 2020

Tais alterações em termos de número de posição, exposição máxima e, por consequência, posição de caixa em cada estratégia estão ligadas aos desafios vividos em relação a atual crise do Covid-19, descritas abaixo. COVID-19: EFEITOS DA PANDEMIA Conforme reportado em nossa última carta, o portfólio de nossa estratégia de longo-prazo em 31/12/2019 combinava (i) algumas histórias com bastante "yield" e (ii) posição relevante de caixa, chegando a aproximadamente 30%, o que resultava em um "yield" esperado em torno de 11% ao ano. Na mesma data, nossa estratégia concentrada, com ~12% de "yield" esperado na data, se mostrava mais investida, sendo que caixa representava ~10% de sua alocação. Tal fato ocorreu porque a estratégia concentrada possuía maior "capacity" para explorar as oportunidades com bastante "yield" quando comparado com a estratégia de longo-prazo, com "capacity" menor por história. Quando a crise começou, em meados de fevereiro, entendemos que, em muitos casos, estavam aparecendo oportunidades bastante interessantes de compras. Como sempre destacamos, estamos a todo momento monitorando, com ajuda de tecnologia, uma arbitragem entre nossa visão de valor de longo-prazo das empresas que seguimos e seus atuais preços de mercado. Assim, conforme fomos enxergando esse "yield" aumentando, investimos mais nosso caixa, seguindo o nosso processo como sempre fizemos. Com o passar do tempo, foi ficando mais claro para o time de investimentos da Geo que a dimensão desta crise era realmente muito maior do que se previa, não falando necessariamente dos preços dos ativos, mas no impacto que tal crise teria no dia-a-dia das pessoas e, por consequência, nos negócios das empresas. Para exemplificar o quão grande é esse impacto, basta lembrar que temos atualmente cerca de 1/3 da população mundial em suas casas e algum tipo de "lockdown", mandatório ou sugerido - isso representa cerca de 2,5 bilhões de pessoas, número este maior do que a população mundial inteira em meados da segunda guerra. Tal fato traz reflexos não só no hábito de consumo dessas pessoas durante esse período, como também (i) no nível de confiança do consumidor, (ii) em termos de impactos econômicos que podem ocorrer quando esses períodos de "lockdown" começarem a ser flexibilizados e (iii) em termos de mudanças estruturais em determinadas cadeias de valor. Tendo em vista tal situação, percebemos que a visão de valor intrínseco de longo-prazo das empresas de nossa cobertura precisava incorporar esta nova realidade. Com isso, dividimos os esforços do time de investimentos na execução de diferentes tipos de análise, englobando as 60 empresas do nosso universo de cobertura. Em uma espécie de "war rooms", objetivando atualizar nossa visão sobre questões bastante específicas, os quais estão classificados em 2 "sprints" diferentes: -Sprint 1: Tem o objetivo de responder duas perguntas:a)Quais empresas possuem um balanço saudável para suportar, não quedasmarginais de receita, mas sim situações de estresse realmente atípicas, com quedas de 50/60/80% de receita por determinado período. Nesse momento, nosso objetivo não é acertar qual a magnitude da queda, mas sim testar a resiliência da empresa em situações bastante atípicas, principalmente em termos de balanço e liquidez; (b) Qual seria a nossa visão atualizada do valor de longo-prazo de cada empresa, tendo em vista (i) periodo de "lockdown" de 6 meses (em alguma forma) e (ii) retomada gradual do "business" no restante de 2020 e ao longo de 2021, de forma a capturar algum tipo de recessão mais prolongada. Vale destacar que, até o início de abril, já passamos mais de 50% das empresas que cobrimos nesse tipo de análise, objetivando passar pelas demais ao longo do trimestre atual; - Sprint 2: composto por "mini-comitês", onde revisitamos o exercício feito para essas empresas que já passaram pelo Sprint 1, em um grupo menor, de forma a testar as premissas feitas a luz de diversos "channel-checks" e conversas que estão sendo constantemente realizadas. São discussões diárias, focadas 1 empresa por dia, onde dedicamos cerca de 2-3 horas por negócio; Esse é outro ponto onde temos dedicado bastante tempo nos últimos dias/semanas, procurando coletar informações com as empresas, e suas respectivas cadeias de valor, sobre os impactos que elas estão sofrendo. Assim, fizemos mais de 40 channel checks apenas no mês de março, englobando conversas nos setores mais diversos, como: mídia, bebidas, meios de pagamento, hotéis, alimentos e agricultura, sem contar diversos "calls" com empreendedores e empresários. Assim, encerramos o trimestre com uma visão de portfólios um tanto diferente do que tínhamos no começo do ano, conforme demonstrado anteriormente. Visões essas que se apresentam com as seguintes características: (i) % de exposição máxima menores, (ii) portfólio mais diversificado, (iii) investir mais fora dos setores foco da crise e (iv) visões de "mundo" para todas as empresas bem mais pessimista (6 meses muito ruins, com retomada gradual). Ajustes foram feitos e nossos portfólios apresentavam "yield" esperado de cerca de 15%, bastante atrativo tendo em vista o momento atual. Além do yield esperado, nossos portfólios apresentam, visões que trazem maior flexibilidade para esse período em que julgamos ainda haver bastante incerteza, não só em relação a duração dessa crise, mas também de como será o processo de retomada quando os períodos de "lockdown" começarem a ser flexibilizados. Seja pelo maior número de posições ou seja por termos uma visão mais pessimista já incorporada em nossas visões de longo-prazo, entendemos estar bem posicionados para explorar as novas oportunidades de investimento conforme forem surgindo, com o mesmo processo, humildade e serenidade que basearam nosso estilo de investimento desde nossa fundação.

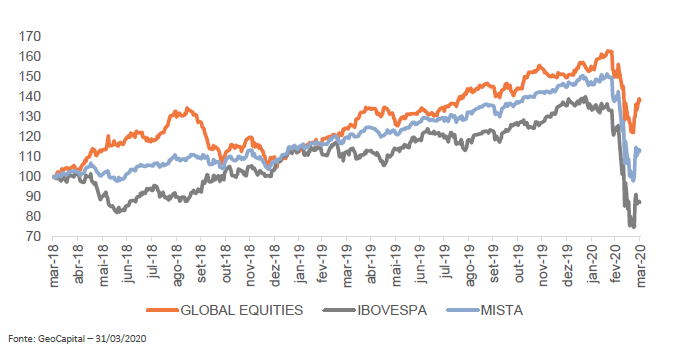

DIVERSIFICAÇÃO: TEMA ANTIGO EM CENÁRIO NOVO

Apesar de ser um tema já apresentado em cartas anteriores, queremos reforçar nossa visão sobre os méritos de se ter uma estratégia de investimentos diversificada, incluindo ativos em ações internacionais.

Por mais que o gráfico acima incorpore um período de 24 meses apenas, chama a atenção que esse período engloba diferentes momentos de mercado, os quais tenderão a se repetir no futuro. Em outras palavras, é de se esperar que ainda passaremos por momentos de maior euforia de mercado, como entre os meses de janeiro e dezembro de 2019 acima, e por outros momentos de maior estresse, como no período entre fevereiro e março de 2020também acima. De qualquer maneira, destaca-se o fato que, em ambos os momentos umaestratégia de diversificação se mostrou bastante válida, reforçando nossa visão que os brasileiros têm muito a se beneficiar em ter uma alocação em ativos globais em suas carteiras de investimentos.

Geo

Gostaríamos de compartilhar que, neste início de abril, temos dois novos diretores/sócios na Geo. Com o mandato de ser o responsável pelo Geo Labs, e dar cadência ao processo de priorização, desenvolvimento e implementação de inovações em toda Geo contratamos Étore Fodra, sócio/ diretor de tecnologia. Formado em Ciências da Computação pela Universidade de São Paulo, Étore acumula mais de 10 anos de experiência profissional atuando no Brasil e nos EUA, tendo sido um dos responsáveis pelo lançamento das primeiras versões da chamada "Moderninha", durante sua passagem no Pag Seguro UOL. E à frente de todas as atividades de marketing da empresa e contribuindo para um melhor relacionamento com nossa base de clientes desde agosto de 2019, está Marcela Ouang Greve, que a partir de abril tornou-se sócia /diretora de marketing. Formada em administração de empresas pela Fundação Armando Alvares Penteado, com especialização em marketing pela UC Berkeley, Marcela trouxe para Geo uma experiência de 11 anos cuidando de produtos exclusivos e de marcas próprias do Grupo St Marche, e 5 anos como Private Banker na Hedging Griffo. Mais uma vez agradecemos a confiança de nossos clientes em nosso time, colocando-nos à disposição para eventuais dúvidas.

Abraço,

Equipe GeoCapital