Este relatório coincide com a comemoração dos 5 anos de fundação da GEO Capital. Sendo assim, além das atualizações sobre nossas carteiras no último trimestre, compartilharemos também alguns dos principais aprendizados que tivemos ao longo da nossa trajetória.

ESTRATÉGIA DE LONGO PRAZO

Encerramos o segundo trimestre de 2018 com um resultado positivo de 1,6% no trimestre e acumulado de 9,4% nos últimos 12 meses, em dólar (1).

(1) Estes valores e todos os outros citados neste relatório são baseados em dólares americanos (USD). As rentabilidades citadas são líquidas de taxas.

TABELA 1. AS 10 MAIORES EMPRESAS DA CARTEIRA DE LONGO PRAZO EM 30 DE JUNHO DE 2018

A principal alteração do portfólio no último trimestre foi o aumento da concentração dos investimentos. No final de março, a carteira era composta por 21 empresas, sendo que cada uma representava, em média, 4,6% do total. No final de junho, cada uma das 15 empresas da carteira, representava, em média, 6,2% do total.

Essa maior concentração ocorreu porque muitas das ações ficaram mais baratas ao longo do período, oferecendo retornos potenciais ainda mais atrativos e melhorando o perfil de retornos futuros da carteira como um todo. Como não operamos de forma alavancada (utilizamos somente aquilo que temos em caixa), nos desfizemos de alguns investimentos para viabilizar outros.

ESTRATÉGIA CONCENTRADA

Essa estratégia teve um retorno positivo de 4,1% no trimestre e acumulado de 4,3% nos últimos 12 meses.

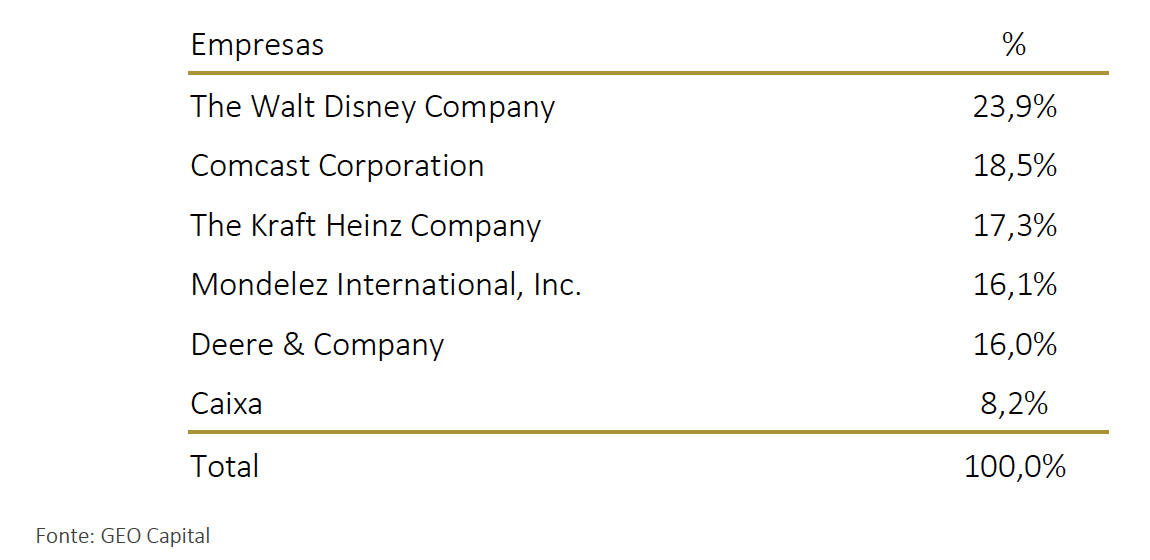

TABELA 2. EMPRESAS DA CARTEIRA CONCENTRADA EM 30 DE JUNHO DE 2018

Como já explicado anteriormente, essa estratégia se baseia na mesma análise, mas tem um perfil de investimento diferente: esperamos as empresas oferecerem retornos mais altos e investimos de forma mais rápida e concentrada nesses momentos. Vale lembrar que até outubro do ano passado, quando fizemos a primeira compra em Disney, todo o capital estava investido em T-Bills (Letras do Tesouro Americano).

Assim como muitas oportunidades surgiram para a estratégia de longo prazo, o mesmo ocorreu para a estratégia concentrada e, como podemos ver na carteira, três empresas novas ? Mondelez, Deere e Kraft Heinz ? passaram a fazer parte do portfólio.

COMO CHEGAMOS ATÉ AQUI

A GEO nasceu do desejo comum dos sócios fundadores de investir seu capital, e o de terceiros, nas melhores empresas do mundo. Daniel, Oliver e Pino tinham uma experiência profissional considerável e gostavam da ideia de serem donos de empresas boas, pois perceberam que essa era uma alternativa excelente para preservarem e multiplicarem seu patrimônio. A partir dessa ideia, em 2013, surgiu a gestora focada em investir somente em empresas de qualidade fora do Brasil.

Por que fora do Brasil? Pelo propósito de oferecer para brasileiros a oportunidade de investir em ações globais de uma forma segura, transparente e que esteja próxima do cliente. A GEO acredita que todos os investidores brasileiros precisam ter boas opções para diversificar seus investimentos, de tal forma que não estejam sujeitos ao risco de um só país.

A OPORTUNIDADE

Nas primeiras discussões sobre o que seria o processo de investimento, os fundadores se deram conta de que era possível identificar modelos de negócios que tinham qualidade e seriam rentáveis no longo prazo. Partiram de dois pontos iniciais a respeito de ações de empresas excelentes:

1. Os preços das ações variam mais do que o valor intrínseco das empresas;

2. As empresas boas aumentam seu valor ao longo do tempo.

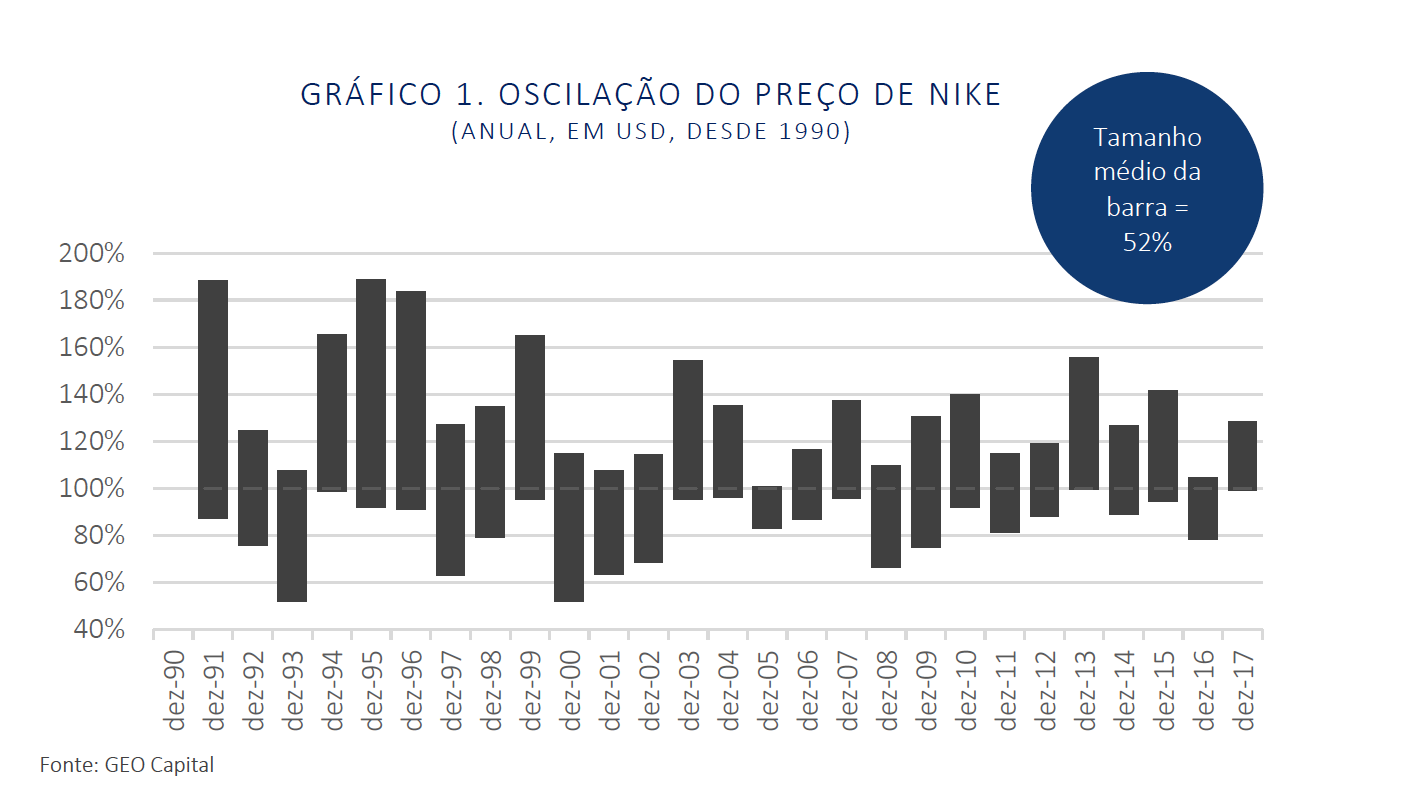

Escolhemos a Nike como exemplo para ilustrar a volatilidade dos preços das ações dentro dos anos, mas a realidade é que a maioria das ações apresentam volatilidade similar. Analisamos as 60 empresas do nosso universo de cobertura e vimos que, desde 1990, elas variam, em média, cerca de 59% todo ano (se compararmos a variação entre preços máximo e mínimo) ? no caso de Nike, é 52%.

GRÁFICO 1. OSCILAÇÃO DO PREÇO DE NIKE

O gráfico acima mostra a variação do preço, considerando o percentual mínimo e máximo alcançados por ano, ou seja, em 1991, o preço de Nike chegou a variar entre 87% e 188% em relação ao valor de fechamento de 1990. Mesmo nos anos em que a barra é menor, o preço variou pelo menos 20%. Já o valor intrínseco das empresas, na nossa visão, apresenta uma volatilidade significativamente menor ao longo do tempo e se altera em função de aspectos mais fundamentais de cada companhia.

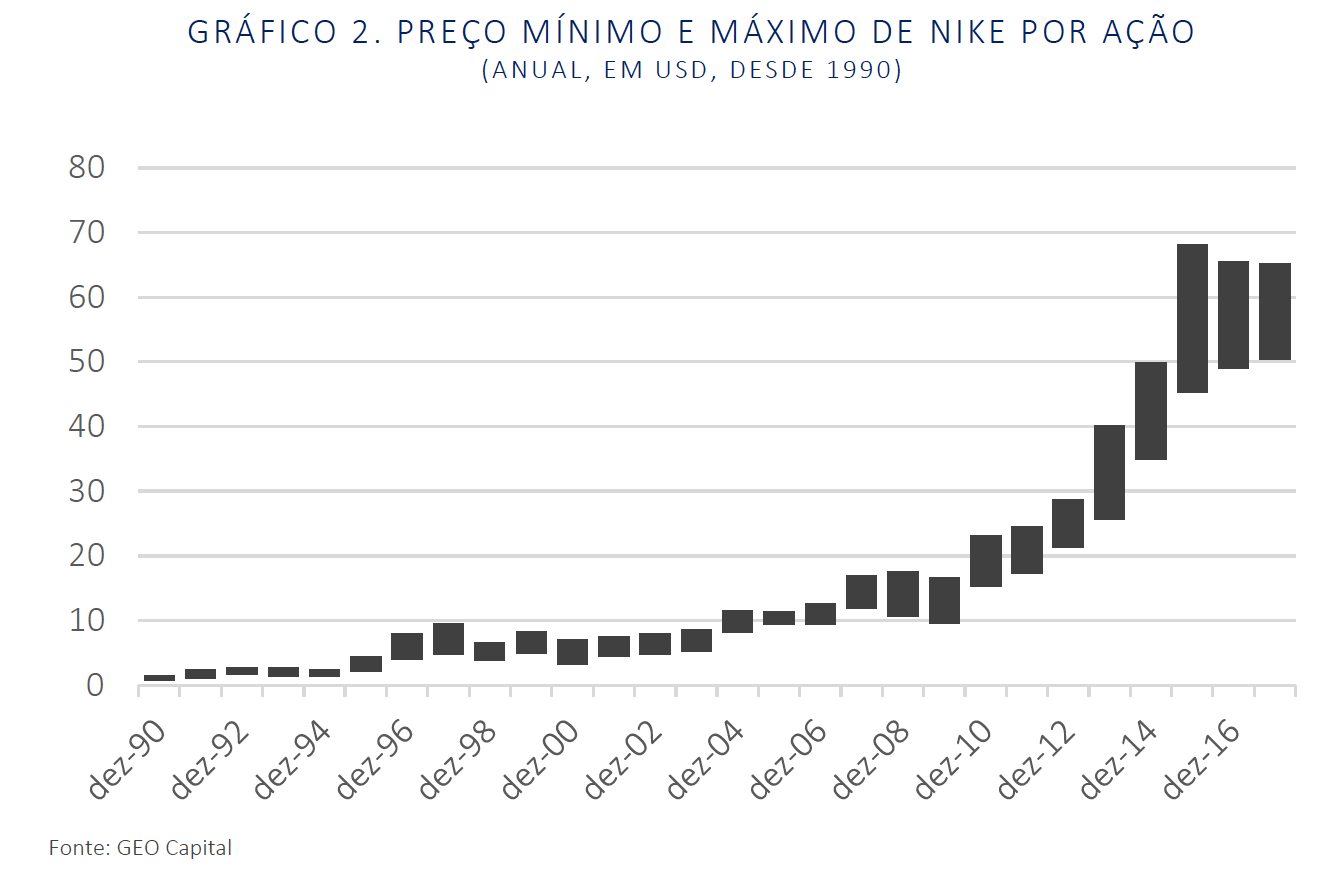

Para ilustrar o segundo ponto, o gráfico abaixo mostra a evolução do preço da ação da Nike em dólares, de tal forma que podemos observar sua valorização ao longo do tempo. Como dito anteriormente, empresas boas aumentam seu valor no longo prazo, e foi exatamente isso que ocorreu com Nike neste período de 28 anos que analisamos. Da mesma forma, diversas empresas de qualidade tiveram evoluções exponenciais em seus preços no longo prazo.

GRÁFICO 2. PREÇO MÍNIMO E MÁXIMO DE NIKE POR AÇÃO

Vale ressaltar que essas premissas fundamentais, principalmente a que se refere ao valor da empresa no longo prazo, se aplicam apenas para modelos de negócio excelentes. Sendo assim, o grande desafio que se apresentou para a GEO foi o de combinar um time de pessoas competentes e complementares com um processo capaz de encontrar empresas de qualidade que apresentam tais características.

NOSSO PROCESSO DE INVESTIMENTO

O objetivo que os fundadores tinham com a GEO Capital era muito claro desde o início: encontrar as melhores empresas fora do Brasil, comprar suas ações quando estivessem baratas, vendê-las quando estivessem caras e fazer isso de forma consistente e repetitiva.

Para tornar isso possível, estabeleceram alguns parâmetros que balizariam a nossa equipe e nosso modo de atuar. O primeiro foi de definir um filtro para identificar 60 empresas de qualidade e acompanha-las de forma aprofundada. Num mundo em que existem cerca de 60 mil companhias listadas em bolsas de valores, o objetivo é de investir somente naquelas que são "uma em mil".

Este universo restrito de cobertura é resultado do nosso filtro de qualidade baseado em três pilares: poder de preço, crescimento e cultura de dono - nossa principal ferramenta para mitigarmos risco de investimento. Acreditamos que esta quantidade de empresas seja adequada para conseguirmos fazer análises, viagens, channel checks, interações, modelos de valuation e comitês para cada modelo de negócio com o nível de detalhamento que julgamos adequado.

COMO ENCONTRAR AS 60 MELHORES EMPRESAS?

Antes e depois de classificar uma empresa, viajamos constantemente para visitar e conversar com CEOs, CFOs, concorrentes, funcionários e principais acionistas

Outra frente onde evoluímos ao longo dos anos foi na sistematização do nosso processo. Como output das nossas análises, são gerados múltiplos pontos de compra e venda para as ações, baseados no valor intrínseco das empresas que cobrimos. Essas companhias são negociadas em diversas bolsas de valores no mundo. Portanto, temos investido muito em tecnologia para capturarmos essas oportunidades, dado que muitas ocorrem em janelas de tempo bastante curtas.

A ferramenta que temos atualmente incorpora todas as informações geradas por nosso algoritmo e nos avisa em tempo real, através e-mails e alertas no smartphone, quando uma ação está prestes atingir um ponto de compra e/ou venda para que possamos decidir sobre tal operação.

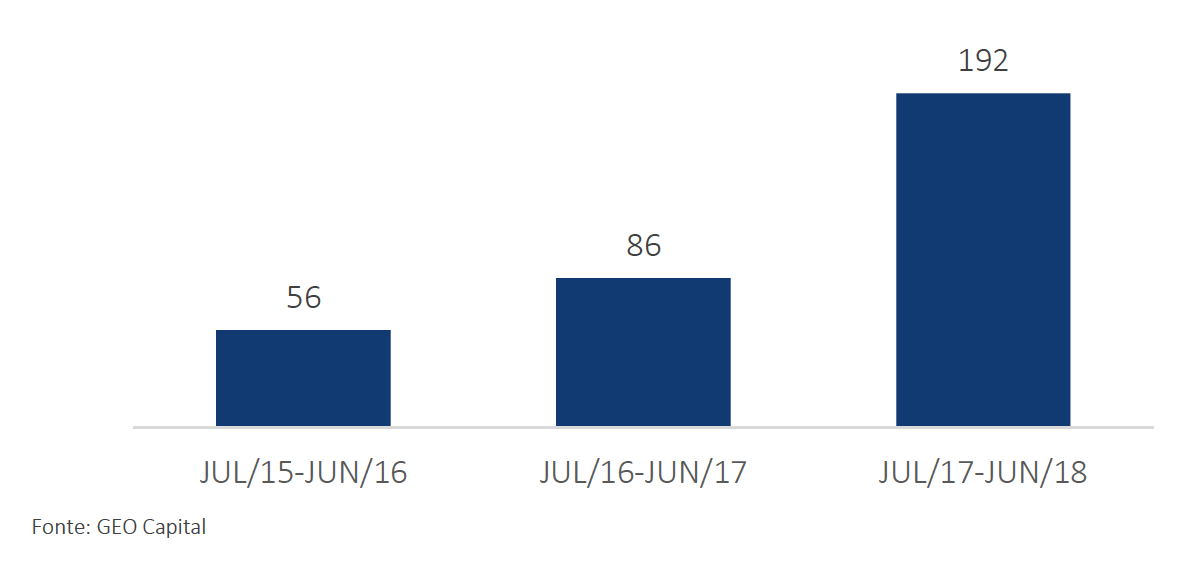

Tal combinação entre processo e sistema nos permitiu identificar mais oportunidades no mercado. Sendo assim, nos últimos 12 meses, conseguimos montar um portfólio com mais personalidade e que reflete nossas maiores convicções. O gráfico abaixo ilustra a evolução da quantidade de oportunidades que capturamos em períodos de 12 meses entre 2015 e 2018.

GRÁFICO 3. QUANTIDADE DE TRANSAÇÕES NA ESTRATÉGIA DE LONGO PRAZO EM PERÍODOS DE 12 MESES

Gostaríamos de agradecer a confiança em nossos primeiros 5 anos de história e reforçar o nosso compromisso de investir em empresas de qualidade visando ganhos absolutos no longo prazo.

Estamos à disposição para esclarecer quaisquer dúvidas.

Abraços,

Equipe GEO Capital