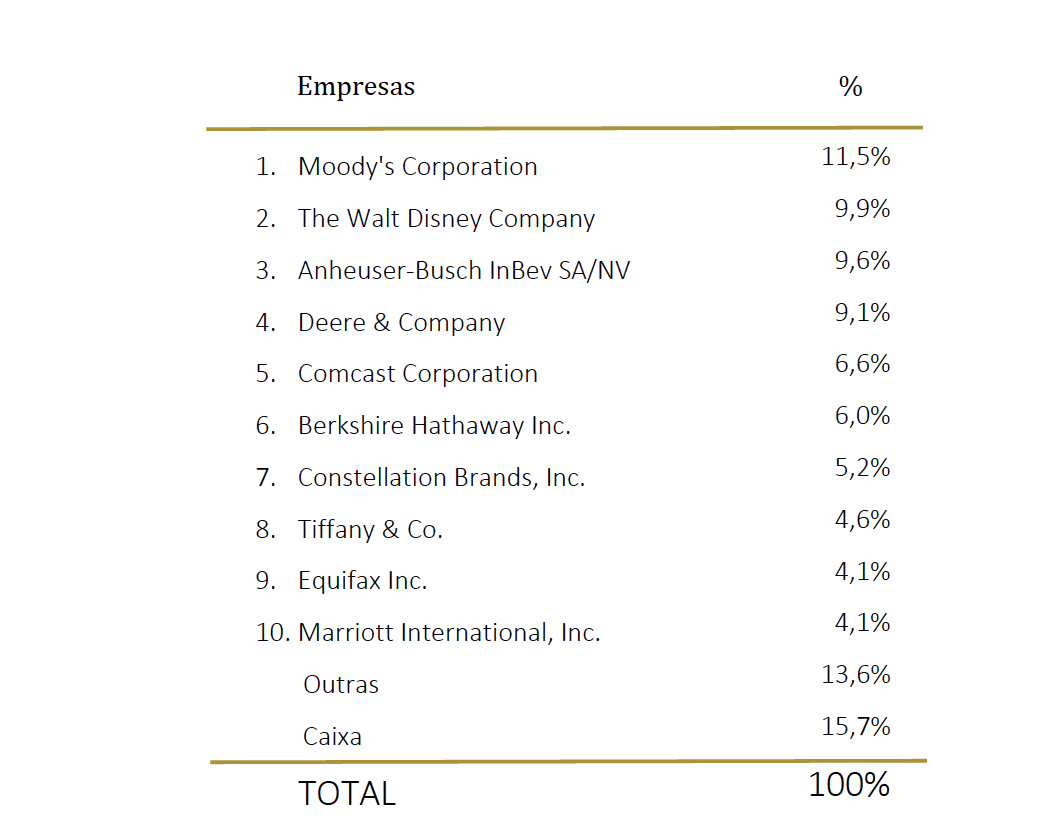

Caros investidores, Apresentaremos nesse segundo relatório trimestral de 2019 as principais alterações nos portfólios de nossas estratégias ? longo prazo e concentrada ? assim como uma atualização da nossa visão de Disney e do setor de mídia de uma forma mais ampla. ESTRATÉGIA DE LONGO PRAZO No segundo trimestre de 2019 tivemos oscilações diversas nos preços das empresas que cobrimos bem diferente do trimestre anterior onde praticamente todas as ações subiram. Assim, tivemos importantes alterações em nosso portfólio de longo prazo, diminuindo algumas posições que subiram muito e, por outro lado, aproveitando algumas quedas para montar ou aumentar posições em outras empresas. Entre as empresas que diminuímos posição em função de altas nos preços de suas ações vale destacar os casos de Equifax, Intercontinental Exchange (ICE) e S&P Global, essas duas últimas inclusive saindo da lista das 10 principais posições. Por outro lado, tivemos oportunidade de aumentar a posição em algumas empresas a preços muito atrativos, casos de Marriot International e Tiffany & Co., que fecharam o trimestre entre as 10 maiores posições do portfólio. Terminamos o trimestre com 14 empresas em nossa carteira e aproximadamente 15,5% de caixa. A tabela a seguir mostra as principais posições da carteira.

TABELA 1. AS 10 MAIORES POSIÇÕES DA ESTRATÉGIA DE LONGO PRAZO EM 30 DE JUNHO DE 2019

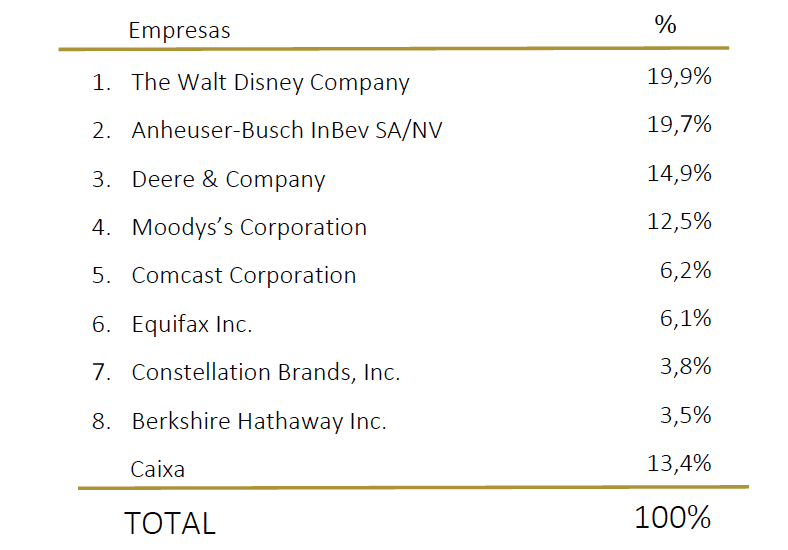

ESTRATÉGIA CONCENTRADA Na estratégia concentrada o fator preço é ainda mais relevante para as alterações do portfólio, ou seja, iniciamos a alocação em ações em momentos mais estressados do que na estratégia de longo prazo e desmontamos as posições antes, respeitando a característica do mandato da estratégia. Durante esse segundo trimestre de 2019 tivemos, assim, um importante movimento de diminuição da exposição do fundo à Moody?s Corporation que saiu de cerca de 20% do portfólio para 12,5% em função das altas que os preços das ações apresentaram no trimestre. Por outro lado, conseguimos aproveitar, especialmente em maio, quedas nos preços de algumas empresas de nosso universo de cobertura para montar novas posições no fundo, casos de Constellation Brands e Berkshire Hathaway. Dessa forma terminamos o trimestre com 8 empresas investidas no portfólio concentrado e aproximadamente 13% de caixa, como mostra a tabela abaixo.

ESTRATÉGIA CONCENTRADA Na estratégia concentrada o fator preço é ainda mais relevante para as alterações do portfólio, ou seja, iniciamos a alocação em ações em momentos mais estressados do que na estratégia de longo prazo e desmontamos as posições antes, respeitando a característica do mandato da estratégia. Durante esse segundo trimestre de 2019 tivemos, assim, um importante movimento de diminuição da exposição do fundo à Moody?s Corporation que saiu de cerca de 20% do portfólio para 12,5% em função das altas que os preços das ações apresentaram no trimestre. Por outro lado, conseguimos aproveitar, especialmente em maio, quedas nos preços de algumas empresas de nosso universo de cobertura para montar novas posições no fundo, casos de Constellation Brands e Berkshire Hathaway. Dessa forma terminamos o trimestre com 8 empresas investidas no portfólio concentrado e aproximadamente 13% de caixa, como mostra a tabela abaixo.

TABELA 2. AS 10 MAIORES POSIÇÕES DA ESTRATÉGIA DE LONGO PRAZO EM 30 DE JUNHO DE 2019

A VISÃO DE DISNEY E O APROFUNDAMENTO NO SETOR DE MÍDIA Em maio de 2018, a Netflix atingiu uma marca simbólica e relevante em nossa visão. Foi naquele mês que a empresa, fundada em 1997 pelo visionário Reed Hastings, alcançou valor de mercado de aproximadamente $152 bilhões de dólares, superando os patamares de competidores mais tradicionais como Disney. Como retratamos em cartas passadas (3T17, 1T18 e 3T18), a indústria de mídia e entretenimento tem sido bombardeada com inovações que alteraram a forma como o conteúdo é consumido. Isso se deve, em grande parte, às mudanças de hábitos que passaram a incorporar o uso, cada vez maior, de aparelhos como mobile e tablets. Assim, o consumidor passou a demandar e priorizar seus gostos e preferências, aquecendo a competição entre os produtores de conteúdo. No 2T19 um dos nossos principais cases de investimento ? Disney ? passou a ser materializado pelo mercado. Isso quando a empresa divulgou mais detalhes sobre a plataforma de digital streaming Disney+ que está prevista para ser lançada no dia 12 de novembro deste ano. O responsável pela área de DTC (Direct-to-Consumer), Kevin Mayer, mencionou também a possibilidade de vender pacotes de serviços incluindo outras plataformas digitais como ESPN+ e Hulu. Isso reforça um dos pilares de crescimento que enxergamos para a empresa e afasta, por ora, as dúvidas dos mais céticos em relação à capacidade da companhia de distribuir e monetizar seu conteúdo de uma forma orgânica, em um ambiente cada vez mais competitivo. Detalhando um pouco mais sobre o conteúdo que a plataforma Disney+ deve trazer aos consumidores, a empresa comentou que incorporará a programação de diversas frentes, incluindo não apenas os tradicionais Marvel, Pixar, the Disney Channel, e Star Wars mas também a programação da National Geographic e alguns programas selecionados dos ativos recém-adquiridos da Fox (ex. Os Simpsons). Além disso, o serviço deve receber, em seu primeiro ano de atividade, por volta de 35 séries, filmes e/ou especiais exclusivos que serão somados aos 100 filmes recémlançados e mais de 400 títulos "da biblioteca Disney". Por fim, a empresa reiterou que a expansão internacional é um dos principais pilares de crescimento dessa plataforma dada sua característica de franquias/personagens globais que a empresa possui em seu portfólio. A expectativa é que o serviço seja lançado primeiramente na América do Norte no fim de 2019, chegando à Europa no decorrer do ano que vem e na região da Ásia-Pacífico e América Latina até o final de 2020. Importante notar que, para a GEO, o poder de preço da Disney não se limita apenas à criação de conteúdos novos e de personagens reciclados, mas advém também da sua capacidade de monetização em diversas frentes como atrações em parques temáticos e produtos de bens de consumo, conforme retratado na descrição da tese de investimento de Disney na carta de 1T17: ?Na GEO, nós reconhecemos esses riscos, mas ainda vemos essa mesma situação de uma maneira diferente. Em primeiro lugar, é importante frisar que o grande valor do mercado de mídia e entretenimento está no conteúdo, que é um dos pilares mais fortes da Disney ? a companhia é referência do setor em conteúdo infantil e de esportes. A empresa tem uma capacidade muito alta tanto de criar conteúdos novos, quanto de reciclar conteúdos antigos (...) a empresa consegue explorar sua biblioteca de personagens por diversas maneiras: seja criando uma atração num parque temático ou resort, uma nova série sobre algum personagem ou produtos para serem vendidos em suas lojas. Em resumo, acreditamos que a Disney possui um ecossistema único de monetização de conteúdo, e nós vemos muito valor nisso.? Na GEO a análise de empresas está baseada na procura por informações que não se limitam à leitura de balancetes financeiros e relatórios. Assim, buscamos constantemente realizar conversas e interações com stakeholders das diversas indústrias que temos empresas sob cobertura a fim de formar uma visão mais próxima da ?economia real?, ou seja, daquilo que efetivamente acontece e influencia a geração do lucro futuro das empresas. Dessa forma, durante o primeiro semestre de 2019, fizemos um esforço específico no setor de mídia a fim de termos uma análise atualizada e ainda mais profunda sobre alguns dos tópicos que podem impactar as empresas do setor que estão em nosso universo de cobertura - Disney, Comcast, Facebook e Alphabet. Em suma, foram feitos mais de 30 channel checks que incluíram, por exemplo, agências de propaganda, grandes anunciantes e principais ?receptores? dos budgets de propaganda. De forma resumida podemos apontar como importantes aprendizados desse esforço: ? Mídia tradicional vs. digital: é perceptível que do lado das agências, a televisão continua sendo um instrumento usado por poucos (por ser mais caro, em termos absolutos, que os demais canais), mas que entrega um alcance de audiência satisfatório. Entretanto, também há um certo consenso de que as pessoas estão mudando a forma de consumir conteúdo como, por exemplo, da televisão para mobile. Do lado dos anunciantes é interessante notar que o uso da televisão é mais frequente para aqueles com marcas mais estabelecidas e com um budget de marketing mais alto. As empresas que estão em estágios iniciais mostram maior preferência pelo uso de mídia digital, não apenas pela facilidade de mensuração dos resultados, mas também por seu custo relativamente mais baixo. ? Alphabet e Facebook foram os players mais mencionados como destinos de verba de propaganda digital com poucas menções a outros veículos. ? Há uma disputa mais acirrada por audiência no campo do conteúdo em geral, com os novos entrantes (ex: Amazon Prime Video, Hulu e Netflix) produzindo materiais de boa qualidade. Continuamos, dessa forma, bastante confiantes atualmente na força dos modelos de negócio dos 4 players que temos sob cobertura no setor de mídia ? Alphabet, Comcast, Disney e Facebook ? e, na medida que tivermos oportunidade de comprar suas ações a preços atrativos, o faremos. GEO A publicação desse relatório coincide com a comemoração dos 6 anos de fundação da GEO e gostaríamos de aproveitar esse espaço para compartilhar o que enxergamos pela frente. Temos bastante convicção que o investidor brasileiro irá, nos próximos anos, alocar parcelas maiores de sua liquidez em global equities. Ao mesmo tempo, entendemos que o investidor precisa, e merece, um parceiro local e 100% focado para materializar essa alocação. Queremos ser esse parceiro! Assim, a GEO Capital, através de seus sócios, decidiu ?dobrar a aposta? nela mesma. Vamos, nos próximos 12 meses, dobrar o time de investimentos, dobrar o time comercial e montar um time de tecnologia. Ainda em 2019 mudaremos para um escritório 3 vezes maior que o atual, onde poderemos acomodar o crescimento do time e também receber nossos clientes de forma ainda mais confortável. E, mais importante que tudo, reforçaremos nossa cultura, fator que entendemos ser determinante para termos produzido os resultados que produzimos até aqui. Gostaríamos de, mais uma vez, agradecer a vocês pela confiança e, no que diz respeito a seus investimentos em global equities, dizer que podem contar com a GEO Capital hoje e nos próximos anos. Abraços, Equipe GEO

A VISÃO DE DISNEY E O APROFUNDAMENTO NO SETOR DE MÍDIA Em maio de 2018, a Netflix atingiu uma marca simbólica e relevante em nossa visão. Foi naquele mês que a empresa, fundada em 1997 pelo visionário Reed Hastings, alcançou valor de mercado de aproximadamente $152 bilhões de dólares, superando os patamares de competidores mais tradicionais como Disney. Como retratamos em cartas passadas (3T17, 1T18 e 3T18), a indústria de mídia e entretenimento tem sido bombardeada com inovações que alteraram a forma como o conteúdo é consumido. Isso se deve, em grande parte, às mudanças de hábitos que passaram a incorporar o uso, cada vez maior, de aparelhos como mobile e tablets. Assim, o consumidor passou a demandar e priorizar seus gostos e preferências, aquecendo a competição entre os produtores de conteúdo. No 2T19 um dos nossos principais cases de investimento ? Disney ? passou a ser materializado pelo mercado. Isso quando a empresa divulgou mais detalhes sobre a plataforma de digital streaming Disney+ que está prevista para ser lançada no dia 12 de novembro deste ano. O responsável pela área de DTC (Direct-to-Consumer), Kevin Mayer, mencionou também a possibilidade de vender pacotes de serviços incluindo outras plataformas digitais como ESPN+ e Hulu. Isso reforça um dos pilares de crescimento que enxergamos para a empresa e afasta, por ora, as dúvidas dos mais céticos em relação à capacidade da companhia de distribuir e monetizar seu conteúdo de uma forma orgânica, em um ambiente cada vez mais competitivo. Detalhando um pouco mais sobre o conteúdo que a plataforma Disney+ deve trazer aos consumidores, a empresa comentou que incorporará a programação de diversas frentes, incluindo não apenas os tradicionais Marvel, Pixar, the Disney Channel, e Star Wars mas também a programação da National Geographic e alguns programas selecionados dos ativos recém-adquiridos da Fox (ex. Os Simpsons). Além disso, o serviço deve receber, em seu primeiro ano de atividade, por volta de 35 séries, filmes e/ou especiais exclusivos que serão somados aos 100 filmes recémlançados e mais de 400 títulos "da biblioteca Disney". Por fim, a empresa reiterou que a expansão internacional é um dos principais pilares de crescimento dessa plataforma dada sua característica de franquias/personagens globais que a empresa possui em seu portfólio. A expectativa é que o serviço seja lançado primeiramente na América do Norte no fim de 2019, chegando à Europa no decorrer do ano que vem e na região da Ásia-Pacífico e América Latina até o final de 2020. Importante notar que, para a GEO, o poder de preço da Disney não se limita apenas à criação de conteúdos novos e de personagens reciclados, mas advém também da sua capacidade de monetização em diversas frentes como atrações em parques temáticos e produtos de bens de consumo, conforme retratado na descrição da tese de investimento de Disney na carta de 1T17: ?Na GEO, nós reconhecemos esses riscos, mas ainda vemos essa mesma situação de uma maneira diferente. Em primeiro lugar, é importante frisar que o grande valor do mercado de mídia e entretenimento está no conteúdo, que é um dos pilares mais fortes da Disney ? a companhia é referência do setor em conteúdo infantil e de esportes. A empresa tem uma capacidade muito alta tanto de criar conteúdos novos, quanto de reciclar conteúdos antigos (...) a empresa consegue explorar sua biblioteca de personagens por diversas maneiras: seja criando uma atração num parque temático ou resort, uma nova série sobre algum personagem ou produtos para serem vendidos em suas lojas. Em resumo, acreditamos que a Disney possui um ecossistema único de monetização de conteúdo, e nós vemos muito valor nisso.? Na GEO a análise de empresas está baseada na procura por informações que não se limitam à leitura de balancetes financeiros e relatórios. Assim, buscamos constantemente realizar conversas e interações com stakeholders das diversas indústrias que temos empresas sob cobertura a fim de formar uma visão mais próxima da ?economia real?, ou seja, daquilo que efetivamente acontece e influencia a geração do lucro futuro das empresas. Dessa forma, durante o primeiro semestre de 2019, fizemos um esforço específico no setor de mídia a fim de termos uma análise atualizada e ainda mais profunda sobre alguns dos tópicos que podem impactar as empresas do setor que estão em nosso universo de cobertura - Disney, Comcast, Facebook e Alphabet. Em suma, foram feitos mais de 30 channel checks que incluíram, por exemplo, agências de propaganda, grandes anunciantes e principais ?receptores? dos budgets de propaganda. De forma resumida podemos apontar como importantes aprendizados desse esforço: ? Mídia tradicional vs. digital: é perceptível que do lado das agências, a televisão continua sendo um instrumento usado por poucos (por ser mais caro, em termos absolutos, que os demais canais), mas que entrega um alcance de audiência satisfatório. Entretanto, também há um certo consenso de que as pessoas estão mudando a forma de consumir conteúdo como, por exemplo, da televisão para mobile. Do lado dos anunciantes é interessante notar que o uso da televisão é mais frequente para aqueles com marcas mais estabelecidas e com um budget de marketing mais alto. As empresas que estão em estágios iniciais mostram maior preferência pelo uso de mídia digital, não apenas pela facilidade de mensuração dos resultados, mas também por seu custo relativamente mais baixo. ? Alphabet e Facebook foram os players mais mencionados como destinos de verba de propaganda digital com poucas menções a outros veículos. ? Há uma disputa mais acirrada por audiência no campo do conteúdo em geral, com os novos entrantes (ex: Amazon Prime Video, Hulu e Netflix) produzindo materiais de boa qualidade. Continuamos, dessa forma, bastante confiantes atualmente na força dos modelos de negócio dos 4 players que temos sob cobertura no setor de mídia ? Alphabet, Comcast, Disney e Facebook ? e, na medida que tivermos oportunidade de comprar suas ações a preços atrativos, o faremos. GEO A publicação desse relatório coincide com a comemoração dos 6 anos de fundação da GEO e gostaríamos de aproveitar esse espaço para compartilhar o que enxergamos pela frente. Temos bastante convicção que o investidor brasileiro irá, nos próximos anos, alocar parcelas maiores de sua liquidez em global equities. Ao mesmo tempo, entendemos que o investidor precisa, e merece, um parceiro local e 100% focado para materializar essa alocação. Queremos ser esse parceiro! Assim, a GEO Capital, através de seus sócios, decidiu ?dobrar a aposta? nela mesma. Vamos, nos próximos 12 meses, dobrar o time de investimentos, dobrar o time comercial e montar um time de tecnologia. Ainda em 2019 mudaremos para um escritório 3 vezes maior que o atual, onde poderemos acomodar o crescimento do time e também receber nossos clientes de forma ainda mais confortável. E, mais importante que tudo, reforçaremos nossa cultura, fator que entendemos ser determinante para termos produzido os resultados que produzimos até aqui. Gostaríamos de, mais uma vez, agradecer a vocês pela confiança e, no que diz respeito a seus investimentos em global equities, dizer que podem contar com a GEO Capital hoje e nos próximos anos. Abraços, Equipe GEO