CAROS INVESTIDORES

Neste 2º relatório trimestral de 2020 apresentamos nossa visão dos eventos no mercado e as principais alterações nos portfólios de nossas Estratégias de Longo-Prazo e Concentrada.

O TRIMESTRE EM PERSPECTIVA E O QUE ESPERAR

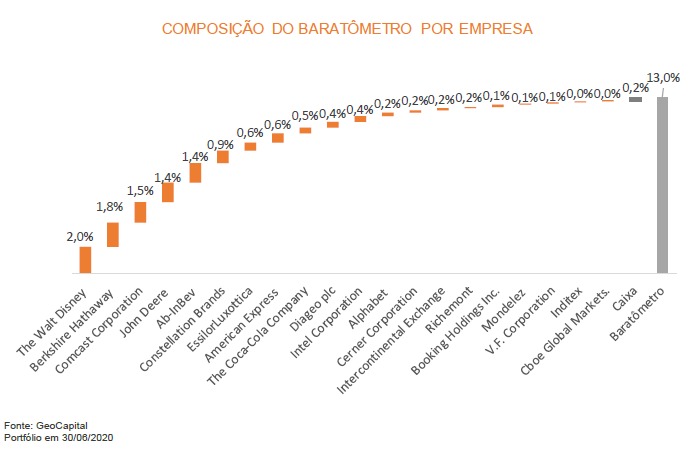

A mola está comprimida! Assim se resume nosso sentimento quando olhamos para nosso portfólio, essa é nossa convicção! Depois de um 1º trimestre de extrema volatilidade e quedas fortes nos mercados globais, a história do 2º trimestre, em termos de dinâmica de preços, foi de forte recuperação dos ativos de renda variável, levando muitos índices do mercado a voltarem a patamares próximos ou até mesmo acima daqueles atingidos antes da crise, especialmente os mais concentrados em empresas de tecnologia e/ou negócios digitais, como por exemplo S&P e Nasdaq. Diante das enormes incertezas que se apresentavam e das rápidas ações dos governos e bancos centrais e as consequentes reações nos mercados, mais do que nunca foi fundamental que seguíssemos nosso mandato de investir nas melhores empresas do mundo em termos de modelo de negócio quando seus preços estão muito atrativos, sempre olhando para um horizonte de 5 anos. Na Geo, medimos quão barato está um ativo comparando seu preço atual com o seu valor justo de 5 anos (valor esse que calculamos com base em pesquisa e modelos proprietários, suportados por inúmeros channel checks com as empresas que cobrimos, suas concorrentes e participantes das cadeias produtivas), chegando assim ao yield esperado de cada ativo. Alocamos naqueles ativos que oferecem a melhor relação qualidade x yield dentro de nosso universo de cobertura, a fim de maximizar o yield médio do portfólio. Nas primeiras semanas de abril, ainda com preços bastante deprimidos, estávamos investidos em empresas que, em nossa visão, se beneficiariam de forma mais direta do cenário que se apresentava, casos de Mastercard, Sonova, Equifax, ICE, Alphabet e Facebook. As ações dessas empresas, de fato, subiram rapidamente, fazendo com que seus yields diminuíssem muito e, por isso, zeramos ou diminuímos nossa posição nessas companhias ao longo do 2º trimestre. Ao mesmo tempo, pudemos comprar ações de empresas que são referência em seus setores, mas que nesse primeiro momento o mercado parece não ter olhado pois, no senso comum, não se beneficiam, no curto prazo, de um mundo mais "digital", casos por exemplo de Amex, Berkshire e Deere, com yields extremamente atraentes. Esses movimentos são possíveis graças ao que chamamos de "timing arbitrage" - ao mirarmos todas as nossas análises para os diferenciais competitivos e valuations das empresas olhando para 5 anos podemos nos aproveitar de movimentos de preço que embutem cenários piores para as empresas nos primeiros anos desse período. Historicamente, foi daí que parte importante de nossos ganhos vieram e acreditamos que isso tende a se repetir ao longo dos próximos trimestres. A resultante desses movimentos no portfólio foi que conseguimos ter um trimestre de retornos positivos e ao mesmo tempo aumentar o poder de compra do fundo, com mais caixa, e manter o yield médio do portfólio (baratômetro) extremamente atraente, como mostra o gráfico abaixo.

Como veremos a seguir, no trimestre, apesar de termos subido 10%, os retornos do mercado foram ainda maiores, o que nos deixa provocados. Quando olhamos para frente, enxergamos nosso portfólio com ativos dominantes e que em nossa opinião em 5 anos serão ainda mais dominantes, mas que hoje apresentam preços muito comprimidos em relação a seu valor de longo prazo. Em mercados líquidos como os que atuamos, é muito raro podermos investir em empresas líderes, com modelos de negócios fortes e dominantes com retornos estimados de 10% a 20% ao ano acima dos yields das treasuries, como hoje estamos investidos.

Não sabemos quando esses "spreads" fecharão, refletindo altas fortes nos preços dos ativos de nossos portfólios, mas nossa experiência mostra que esse movimento pode ocorrer de forma rápida e repentina, muitas vezes antecipando as notícias positivas, deixando para trás quem não estiver investido. Entramos no 3º trimestre seguros do nosso portfólio e confiantes em nosso processo de investimento, com novas empresas em nosso universo de cobertura e determinados que investir nas companhias com os melhores modelos de negócio do mundo visualizando yields para os próximos 5 anos como os que vemos hoje, continua sendo uma excepcional forma de se investir.

ESTRATÉGIA DE LONGO PRAZO

Nossa Estratégia de Longo-Prazo terminou o 2º trimestre de 2020 com 20 empresas investidas, mesmo número observado no término do 1º trimestre deste mesmo ano. No entanto, a posição de caixa encerrou o trimestre em cerca de 18.5%, acima do observado no fechamento do trimestre passado, quando foi de cerca de 10%.

AS EMPRESAS DA ESTRATE?GIA DE LONGO PRAZO EM 30 DE JUNHO DE 2020

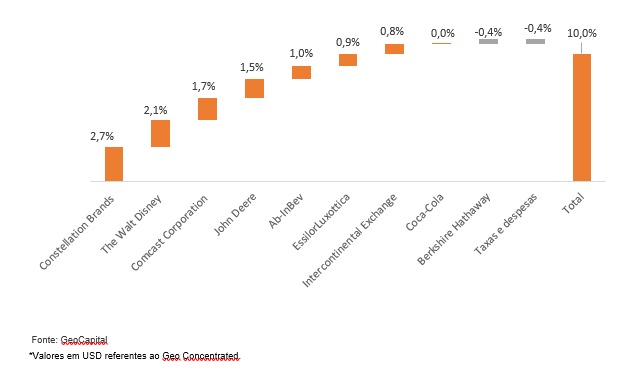

O retorno da estratégia de longo prazo, como dito anteriormente, ficou atrás dos índices de mercado, tendo acumulado no trimestre aproximadamente 10.4%. Abaixo a contribuição para a performance do fundo, por ativo.

ESTRATÉGIA CONCENTRADA

Já em relação à nossa Estratégia Concentrada, observa-se que esta terminou o 2º trimestre de 2020 com 9 posições investidas (em ações), assim como no término do 1º trimestre deste mesmo ano. Da mesma forma, a posição de caixa se manteve parecida (20% vs. 21%).

AS EMPRESAS DA ESTRATE?GIA CONCENTRADA EM 30 DE JUNHO DE 2020

Essa estratégia teve, no trimestre, retorno de aproximadamente 10%, como pode-se ver na contribuição de performance por ativo abaixo.

GeoCapital

Terminamos o trimestre com a maior parte do time trabalhando em home office (75%), e esse novo modelo de trabalho não nos impediu de colocarmos em prática nossa filosofia de estarmos próximo dos nossos clientes e parceiros, das empresas investidas e muito menos de investirmos na nossa empresa, aumentando e qualificando nosso time. Gostaríamos de destacar que, ao longo deste trimestre, tivemos mais duas adições ao nosso time: Rodrigo Faccini, que se juntou ao time do GeoLabs, e Marina Capobianco, nova integrante no time de Relacionamento com Investidores. Essas contratações se somam àquelas feitas ao longo do primeiro trimestre, quando também contratamos Simone Rosito (Relacionamento com Investidores) e Roberta Bordini (Operações), além da vinda do Etore Fodra para comandar o GeoLabs, já mencionado em nossa carta anterior. Mais uma vez agradecemos a confiança de nossos clientes de longa data bem como damos as boas-vindas aos novos investidores e parceiros que, com sua confiança em nós depositada, aumentaram em 50% nosso número de clientes em 2020.

Obrigado!

Abraço,

Equipe GeoCapital.