Em nosso segundo relatório trimestral de 2021 mostraremos os resultados de nossos portfólios ativos (Concentrado e Longo Prazo) bem como do Geo Smart Beta de Qualidade. Aproveitaremos a oportunidade para também comentar sobre as implicações do movimento que temos feito de expandir nosso universo de cobertura em termos de geografia e indústrias, deixando o portfólio mais seguro e diversificado. E, escutando feedbacks sobre nossas cartas anteriores, passaremos a incorporar uma sessão fixa em nossos relatórios trimestrais onde traremos a tese de uma das empesas de nosso portfólio, a fim de dividir com nossos clientes e parceiros nossa visão sobre algumas das mais dominantes empresas globais. Nossa tese de estreia será Alibaba, empresa com modelo de negócio extremamente dominante, como poderão entender abaixo.

Expandir sem perder o foco

No planejamento anual da Geo, em dezembro de 2019, definimos como uma de nossas prioridades para os então próximos anos, a geração de mais ideias de investimento pois, naquele momento, tínhamos caixa nos fundos e os portfólios estavam concentrados em alguns setores específicos. O desafio seria expandir nossos horizontes, estudar novas indústrias e procurar ideias de investimento em outras regiões sem perder o que consideramos fundamental para nosso sucesso: foco em nosso círculo de competência e profundidade nas análises. Atacamos a questão de frente e sem cortar caminho - aumentamos o time de investimentos, criamos reuniões e comitês de novas ideias, fizemos estudos setoriais, incorporamos múltiplos cenários em nosso processo de valuation - e, passados 18 meses, temos um universo de cobertura muito mais diverso, porém composto por empresas que têm em comum a mesma identidade que procuramos desde o início da Geo - são empresas dominantes, com modelos de negócio de alta qualidade. Esse universo de cobertura mais completo e global torna possível construirmos nossos portfólios com empresas que, como dito, são dominantes em seus setores, mas que têm entre elas características e drivers muito diferentes, tornando-os mais resilientes e prontos para enfrentar os desafios que se apresentarão. Na figura abaixo comparamos nosso portfólio de longo prazo em fevereiro de 2020 com o atual.

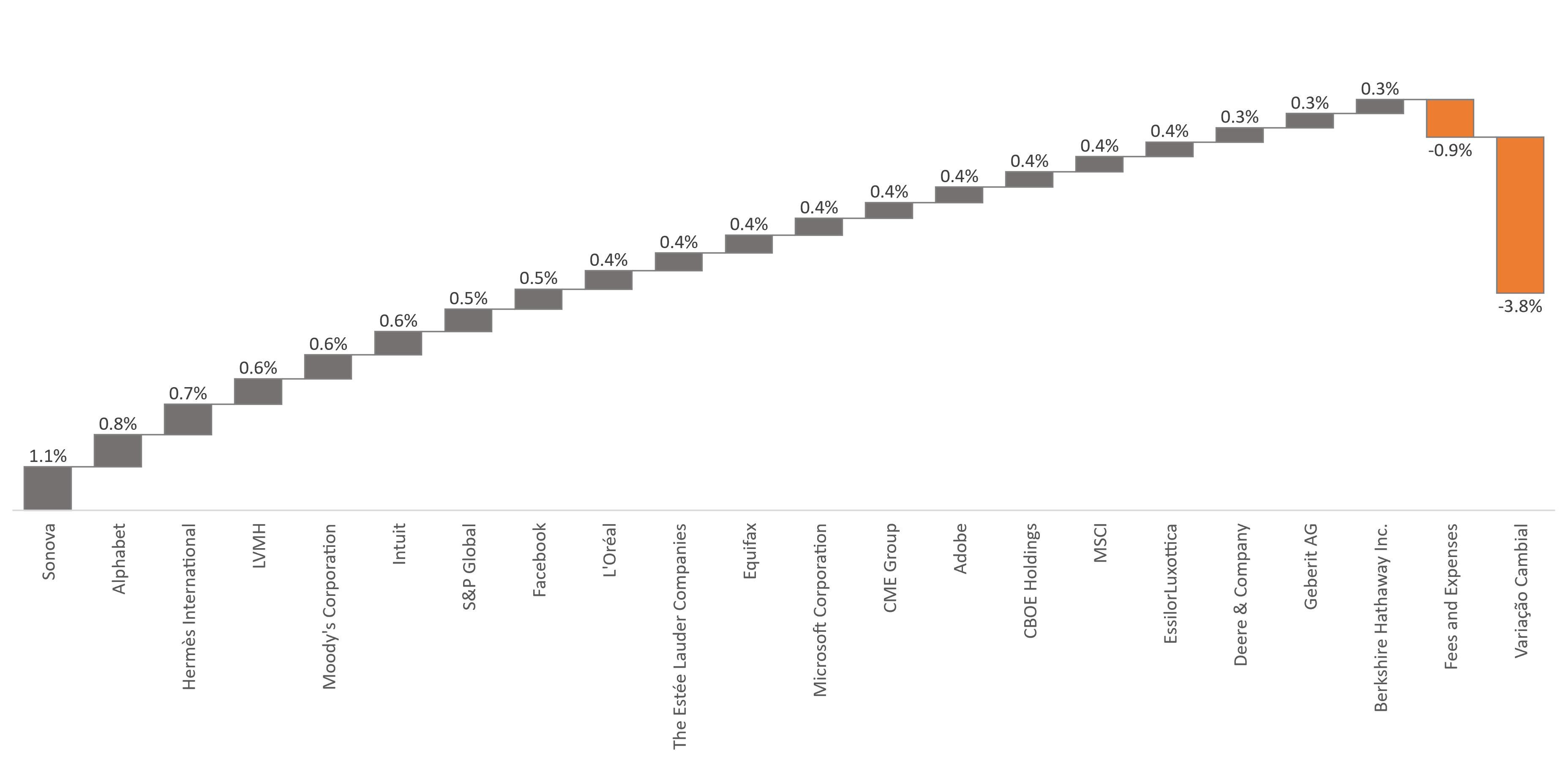

A importante mensagem aqui é que apesar de as empresas dominantes serem raras, poderem ter sido fundadas em qualquer país e estarem em múltiplas indústrias, com um time focado, trabalhando junto e de forma profunda, podemos não só descobri-las como também investirmos nelas quando estão fora de moda, gerando bons retornos no longo prazo para nossos clientes. Terminamos o semestre com retornos de +13,6% em dólares na estratégia de longo prazo e +13,1% em dólares na estratégia concentrada, acumulando nos últimos 12 meses 47% e 48%, em dólares, respectivamente. Olhando para a frente, ambas as estratégias ativas nos parecem com portfólios bastante interessantes, com yields médios acima de 12% a.a. para os próximos 5 anos. Já o Smart Beta de Qualidade fechou o semestre com +9,5% de retorno acumulado, levando em consideração a variação cambial do período. Estratégia de longo prazo Terminamos o trimestre com 40 empresas em nosso portfólio de longo prazo, conforme a tabela abaixo

.

Fonte: GeoCapital. Data: 30/06/2021 *Valores em USD referentes ao Geo Fund.

Abaixo a contribuição, por ativo, para o retorno no ano (+13.6%)  Fonte: GeoCapital Data: 30/06/2021 *Valores em USD referentes ao Geo Fund.

Fonte: GeoCapital Data: 30/06/2021 *Valores em USD referentes ao Geo Fund.

Estratégia concentrada

Terminamos o trimestre com 13 empresas no portfólio concentrado, conforme abaixo.

Fonte: GeoCapital. Data: 30/06/2021 Abaixo a contribuição, por ativo, para o retorno no ano. (+13.1%)  Fonte: GeoCapital. Data: 30/06/2021 *Valores em USD referentes ao Geo Concentrated.

Fonte: GeoCapital. Data: 30/06/2021 *Valores em USD referentes ao Geo Concentrated.

Geo Smart Beta de Qualidade

Abaixo as principais posições do fundo ao final do semestre.

Fonte: GeoCapital. Data: 30/06/2021

No trimestre, as maiores contribuições para o retorno, por ativo, foram conforme abaixo(+9.5%)  Fonte: GeoCapital. Data: 30/06/2021

Fonte: GeoCapital. Data: 30/06/2021

O investimento em Alibaba

A Ásia foi uma das regiões para onde olhamos no processo descrito acima de expansão de nosso universo de cobertura e passamos a monitorar alguns candidatos que nos pareciam ter indícios de serem empresas dominantes na região. Com a intenção de entender mais de perto as dinâmicas locais e potenciais riscos fizemos duas viagens para a China em 2019 e, desde então, passamos a aprofundar o nosso conhecimento sobre os modelos de negócios locais, sendo o Alibaba uma das teses que ganhou maior convicção do time de investimentos da Geo. O Alibaba é uma empresa de tecnologia, referência no segmento de e-commerce no território chinês, e que atua também nas áreas de vendas físicas, logística, computação em nuvem (cloud), entretenimento, serviços e outras iniciativas de inovação, como assistentes pessoais e aplicativos de navegação. Em 2020, a empresa teve receitas que ultrapassaram a marca de $100 bilhões de dólares e lucro líquido próximo da casa de $23 bilhões de dólares.

Fundada em 1999 por Jack Ma, o Alibaba foi um dos pioneiros da Internet na China, se posicionando inicialmente como intermediário no nascente comércio digital entre fornecedores chineses e fabricantes ocidentais. Hoje, mais de 20 anos depois, a empresa é um colosso, tendo efetuado vendas a mais de 811 milhões de clientes no e-commerce chinês em 2020 - quantidade equivalente a quase 4 vezes a população do Brasil. A empresa também vem expandindo sua atuação do ponto de vista geográfico, com 240 milhões de clientes internacionais, por meio de sites como o AliExpress, esse já presente em mais de 200 países. Apenas como perspectiva, mais de 1 bilhão de pessoas usou alguma das plataformas digitais da empresa, ou seja, uma em cada oito pessoas na Terra interagiu com algum dos serviços oferecidos pelo Alibaba em 2020. No entanto, apenas sua envergadura não nos faria investir na companhia. Encontramos na empresa os pontos que nos fazem vê-la como uma empresa dominante e de qualidade no modelo de negócio: poder de preço, potencial de crescimento e cultura de dono. Suas duas plataformas de e-commerce na China, Taobao e Tmall, são as líderes de acesso em suas categorias, servindo como os principais canais de vendas para lojas e comerciantes. A própria palavra "tao" na China acabou se tornando uma maneira de expressar "procurar um produto online", semelhante a expressão "dar um Google" que temos no Brasil. Em conversas com consultores e vendedores das plataformas, aprendemos que até as empresas mais importante de luxo, como LVMH e Richemont, dependem das plataformas do Alibaba para acessar o público chinês, empregando parcela relevante de seus budgets de vendas em ferramentas de marketing dentro dos sites e aplicativos. Calcadas na relevância de suas plataformas, também continuamos a ver importantes avenidas de crescimento disponíveis à empresa no e-commerce chinês, frutos do enriquecimento da classe média local e capacidade de expansão para demais cidades - principalmente no interior do país, onde se encontram cerca de 50% da população e que o escopo de atuação ainda é abaixo da média quando comparado aos grandes centros urbanos chineses. Também acreditamos que o business de cloud representará importante motor de crescimento, já tendo multiplicado sua receita em quase 75 vezes desde 2014 e hoje representando cerca de 8% das receitas consolidadas da companhia. Nos últimos trimestres de 2020 vimos o segmento se aproximando cada vez mais da lucratividade. Acreditamos que o Alibaba poderá continuar a se beneficiar do desenvolvimento tecnológico da China, sendo capaz de alavancar sua operação e tornar o segmento lucrativo. Entendemos que a empresa será capaz de se manter o player mais importante no mercado de cloud chinês, oferecendo a infraestrutura digital essencial para o tratamento de dados - que devem aumentar cada vez mais, principalmente com a adoção das tecnologias 5G, IoT e de veículos autônomos nos próximos anos. Além do e-commerce e do cloud, o Alibaba também atua em diversos outros segmentos com perspectivas bastantes positivas de crescimento, como o serviço de inteligência de logística, denominado Cainiao. Embora detrimental às margens no curto prazo, esse business traz mais verticalização ao modelo de negócios da companhia, proporcionando maior controle e velocidade nas entregas dos produtos vendidos nas plataformas. Com a Cainiao, a empresa consegue apresentar aos consumidores o status dos pedidos em tempo real e oferecer aos entregadores informações sobre estoques e destinos - possibilitando otimização das rotas de entrega. Em 2020, a plataforma já contava com mais de 1.6 milhão de entregadores que realizaram praticamente 30 bilhões de entregas no ano. Vale mencionar que outras empreitadas, como a rede de supermercados inteligentes, chamada Freshippo ("Hema" em chinês) e o aplicativo de delivery "Ele.me" também se mostram como importantes vias de crescimento. A empresa também continua a expandir para mercados internacionais, como com a Lazada, gigante do e-commerce no Sudeste asiático. Sustentando toda essa capacidade de crescimento e dominância, vemos no Alibaba importantes aspectos de cultura de dono, com Jack Ma - fundador, ex-CEO e ex-Chairman - ainda detendo parcela importante do capital. A cultura de execução da empresa também é ponto de destaque, com um dos lemas da companhia sendo "a melhor performance de hoje é o mínimo de amanhã", juntamente a um espírito de "longa marcha" entre os funcionários, representando uma mentalidade que apreciamos nas empresas que investimos. Entretanto, entendemos que a empresa tenha passado por questões regulatórias importantes recentemente, como a multa do governo chinês por poder de mercado excessivo. A penalidade, de 18 bilhões de yuans (c. $2.8 bilhões de dólares), foi a maior já aplicado à uma empresa pelo governo chinês. Segundo as autoridades, a companhia teria forçado alguns de seus vendedores a utilizarem somente suas plataformas, proibindo-os de anunciarem seus produtos em concorrentes, como a "JD.com". Entendemos que, apesar de ser claramente um fato negativo, a decisão tira de cena uma importante incerteza que pairava sobre a empresa e nos leva a crer que a probabilidade de novas punições tenha diminuído de maneira relevante. Além disso, acreditamos que o episódio é mais uma evidência de quão relevante é o papel de Alibaba na cadeia de valor da indústria. Também vemos que Jack Ma, altamente associado à história da empresa, tem sido alvo do governo chinês - levando o executivo a praticamente sumir da vida pública nos últimos meses. No entanto, vemos com bons olhos o fato de Ma ter sido um dos únicos fundadores das novas gigantes chinesas a já ter passado o bastão para uma nova geração de executivos. Em 2013, Ma deixou o cargo de CEO para Jonathan Lu, então sucedido por Daniel Zhang. Em seguida, em 2019, Ma passou a presidência do Board também a Zhang. Entendemos que esses movimentos abram espaço para que a empresa possa se dissociar, com o passar do tempo, da figura de Jack Ma como uma pessoa onipresente no dia a dia da companhia. Por fim, nos aproveitamos dos movimentos no preço das ações da companhia recentemente para aumentar um pouco nossa exposição a esse que nos parece uma empresa extremamente atrativa do ponto de vista de modelo de negócio e, por isso, representa hoje 3,5% dos portfolios de longo prazo.

Geo

Gostaríamos de fechar esse relatório dividindo uma iniciativa que nos deixa muito orgulhosos de nosso time! Lançamos nesse semestre nosso primeiro programa de matching de doações. Através de doações corporativas a Geo se propôs a contribuir para as mesmas instituições que seus colaboradores, incentivando a importante cultura de doação. Tivemos aderência de 100% dos colaboradores e mais de 25 instituições que foram diligenciadas serão beneficiadas por essa iniciativa em 2021. Mobilidade social, educação e meio ambiente foram as causas priorizadas pela Geo nesse primeiro ano de projeto.

Mais uma vez agradecemos a parceria de nossos mais de 2.700 clientes, obrigado!

Abraços,

Equipe GeoCapital