Este relatório tem como objetivo atualizar sobre a rentabilidade e composição de nossos portfólios, bem como tratar de assuntos relevantes ocorridos ao longo do trimestre, como a compra da Sky pela Comcast. Além disso, trazemos o conceito do "Baratômetro", uma ferramenta desenvolvida internamente para monitorar a temperatura de nosso portfólio.

ESTRATÉGIA DE LONGO PRAZO

Encerramos o terceiro trimestre de 2018 com um resultado positivo de 2,8% e acumulado de 9,7% nos últimos 12 meses, em dólar (1).

(1) Estes valores e todos os outros citados neste relatório são baseados em dólares americanos (USD). As rentabilidades citadas são líquidas de taxas.

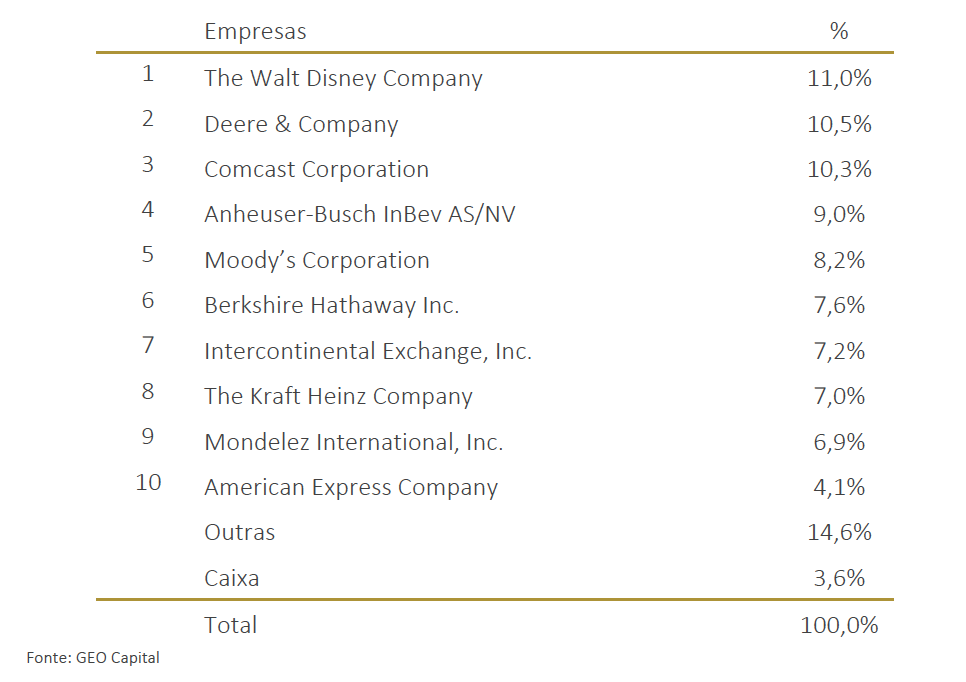

TABELA 1. AS 10 MAIORES EMPRESAS DA CARTEIRA DE LONGO PRAZO EM 30 DE SETEMBRO DE 2018

O terceiro trimestre do ano foi um período de continuidade da construção de portfólio. Desde o começo do ano, surgiram boas oportunidades dentro das 60 empresas que cobrimos de comprar novas ações ou de aumentar posições em algumas delas. Isso resultou em um portfólio marginalmente mais investido (97% versus 94%, ao final de junho) e mais concentrado. Especificamente, tivemos dois aumentos significativos de investimento em Deere e AB Inbev. Nossos cinco maiores investimentos se mantiveram os mesmos e passaram a representar quase 50% da carteira (enquanto antes eram cerca de 45%).

ESTRATÉGIA CONCENTRADA

Essa estratégia teve um retorno positivo de 4,2% no trimestre e acumulado de 8,6% nos últimos 12 meses, em dólar.

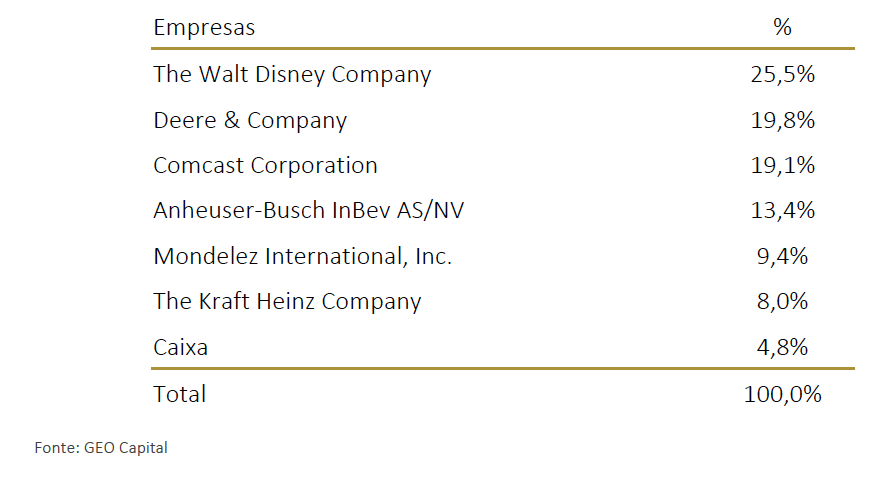

TABELA 2. EMPRESAS DA CARTEIRA CONCENTRADA EM 30 DE SETEMBRO DE 2018

A estratégia concentrada também passou por um movimento parecido de aumento de concentração. Passamos de quase 92% investidos ao final de junho para cerca de 95% ao final de setembro. Além disso, montamos uma posição nova ? AB Inbev ? que, em função da queda no preço de suas ações, atingiu o yield (potencial de retorno) exigido para fazer parte desta estratégia.

COMCAST: O QUE REPRESENTA A COMPRA DE SKY

No relatório do 1º trimestre deste ano, apresentamos a tese de investimento em Comcast e falamos sobre alguns dos motivos pelos quais estávamos construindo posição na empresa. A visão da nossa equipe sobre a Comcast contida no relatório (publicado em maio) era a seguinte:

Suspeitamos que um dos motivos pelo qual o preço da ação tenha caído se deve a uma expectativa do mercado com relação a oferta feita para comprar a Sky, que é provedora de internet e TV por satélite. Em 2017 a Fox também fez essa oferta com um valor financeiro inferior e alguns analistas sugerem que possa haver uma guerra por preço entre as duas empresas. Na nossa visão, essa aquisição seria positiva para a Comcast, dado que permite maior diversificação geográfica de suas operações, principalmente na Europa, já que hoje suas atividades são basicamente concentradas nos EUA.

(Relatório do 1º trimestre de 2018 da GEO Capital)

De março até maio, as ações caíram ainda mais (cerca de 10,5%), o que nos levou a aumentar nosso investimento. Em maio, fizemos reuniões presenciais com a Comcast e também com outras empresas concorrentes, num esforço de nos aprofundarmos no setor de mídia e revalidarmos a tese de investimentos. A visita que fizemos reforçou a opinião de que a empresa tem qualidade sob a perspectiva de nossos pilares (poder de preço, oportunidades de crescimento e cultura de dono) e que, tendo sido comprada num momento que nos pareceu barata, possui um bom potencial de valorização.

Em setembro deste ano, reguladores britânicos convocaram Comcast e Fox para um leilão pelos ativos da Sky, a fim de encerrar negociações que já se arrastavam por diversos semestres. Após três rodadas completas, a oferta da Comcast superou sua rival. A empresa de cabos dos EUA ofereceu £ 17,28 por ação (pouco mais de 22 dólares no câmbio da época), enquanto a Fox, de Rupert Murdoch, ofereceu £ 15,67 por ação da Sky (pouco mais de 20 dólares) de acordo com um comunicado oficial do Takeover Panel.

No mesmo mês, apenas alguns dias após a Comcast sair vitoriosa do leilão sobre os 61% da Sky, a Fox aceitou vender a posição minoritária que detinha da empresa britânica por 15 bilhões de dólares, com o consentimento da Disney. Assim, a Comcast passa a ser dona da totalidade dos ativos da Sky, e a Disney (que recentemente comprou a Fox) assumirá menos dívidas se sua aquisição for aprovada pelos reguladores.

Embora a transação ainda não esteja totalmente aprovada e os detalhes da emissão de dívida (para financiar parte dos pagamentos aos acionistas da Fox) ainda não tenham sido anunciados oficialmente, nossa percepção é de que essa aquisição será muito benéfica para a empresa por aumentar sua extensão de atividades pelo território mundial. Além disso, num prazo de 5 anos, esperamos que a empresa aumente sua receita em cerca de 25%.

UM POUCO SOBRE SKY

A Sky é uma empresa europeia de mídia e telecomunicações sediada em Londres. Tem operações no Reino Unido, Irlanda, Alemanha, Áustria, Itália e Espanha. É a maior empresa de mídia da Europa e a maior emissora de TV por assinatura, com 22,5 milhões de assinantes.

Foi incialmente formada em 1990 pela fusão da Sky Television e da British Satellite Broadcasting, tornando-se a maior empresa de televisão por assinatura do Reino Unido com o nome de BSkyB. Em 2014, concluiu a aquisição da Sky Italia e da Sky Deutschland, mudando o seu nome para Sky plc. A empresa 21st Century Fox, de Rupert Murdoch, detinha uma participação na controladora de 39,1% e, em dezembro de 2016, fizera uma oferta pela compra da totalidade das ações da Sky.

A empresa europeia de mídia possui contratos de conteúdo exclusivos com HBO, Showtime e Warner Bros., além de criar conteúdos originais através de mais de 50 canais de produção que possui, sob a bandeira Sky Original Productions. Também detém direitos de transmissão de esportes, incluindo a Premier League (liga inglesa de futebol), Boxe, Atletismo, Rugby, Ciclismo etc. Detentora da Sky News, uma das principais redes de notícia de TV a cabo na Europa; Sky Broadband, provedor líder de banda larga residencial no Reino Unido / Irlanda; Sky Mobile, que revende serviços da operadora O2 e foi lançada recentemente na Europa.

BARATÔMETRO GEO

Nosso processo de investimentos consiste em encontrar empresas de qualidade ao redor do mundo e comprar suas ações quando nos parecem baratas, visando ganhos absolutos no longo prazo. O baratômetro surgiu como um modelo mental para medir a temperatura dos nossos portfólios, servindo como mais um elemento em nosso processo de identificar oportunidades de comprar empresas quando estão baratas e vender quando estão caras.

Esse termômetro, assim como tudo que fazemos, começou como um ?projeto piloto? e ficou em fase de testes por alguns meses. Após um tempo de maturação, passou a fazer parte das nossas discussões internas de forma mais constante e, posteriormente, foi tema de alguns cafés da manhã que promovemos para alguns investidores e investidoras.

Atualmente, achamos que essa ferramenta é uma forma eficaz de identificar quando esses sentimentos de mercado provocam em nós, seres humanos, sensações de medo e dor de estômago em momentos que são bons para investir (quando, geralmente, os preços caíram) e excesso de confiança justamente em ciclos de alta, que têm probabilidades crescentes de reversão.

Um fato histórico que ilustra bem essa dinâmica foi relembrado por Howard Marks em seu último livro (Mastering the Market Cycle: Getting the Odds on Your Side). Ao comentar sobre ciclos de mercado, ele cita uma das capas da revista BusinessWeek, em agosto de 1979, intitulada com ?A morte das ações? (?The death of equities?). Nesse momento, a visão sobre investir em ações era extremamente negativa e inclinação da grande maioria dos investidores era de ficar fora desse mercado. Curiosamente, esse período foi uma das melhores janelas de entrada para comprar ações nas últimas décadas.

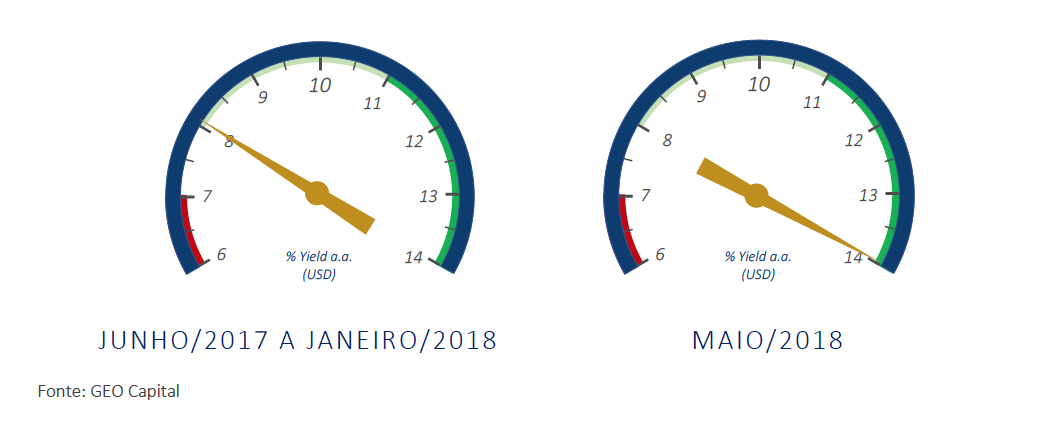

O nosso baratômetro é representado pela figura abaixo, em que o ponteiro representa o yield médio anual esperado para nosso portfólio. Essa calibragem vem ocorrendo há algum tempo e significa que, quando olhamos para o mercado e vemos que o sentimento comum é de euforia (ciclos de alta da economia, índices atingindo suas máximas históricas de forma constante), o baratômetro aponta para retornos (yields) de 6% a 8%, que chamamos de ?zona mais cara?. O inverso também é verdade: em momentos maiores de estresse e pessimismo, aponta para yields acima de 12%, que chamamos de ?zona mais barata?.

FIGURA 1. BARATÔMETRO EM DIFERENTES MOMENTOS

De junho de 2017 a janeiro de 2018, foi um período que vimos o baratômetro apontar majoritariamente para valores entre 8% e 10%. Foi um período em que vimos os preços subirem de modo geral. A partir de fevereiro deste ano, o mercado passou por algumas quedas e muitas empresas que nós cobrimos ficaram mais baratas. Sendo assim, em maio, nós estávamos com um portfólio mais concentrado em empresas de qualidade que nos apontavam bons retornos potenciais no futuro. Foi o momento do ano em que o baratômetro atingiu o maior nível, por volta de 14%.

Nos meses subsequentes a maio, surgiram mais algumas oportunidades de investimento dentro das 60 empresas que cobrimos, e outras tiveram alguma valorização em seu preço. Fechamos o mês de setembro ainda mais concentrados em empresas de qualidade. Isso fez com terminássemos o trimestre com um portfólio de yield teórico de 10,5% ao ano, conforme a imagem abaixo.

FIGURA 2. BARATÔMETRO EM 30 DE SETEMBRO

NOVIDADES DA EMPRESA

O terceiro trimestre de 2018 caracterizou-se também por um aumento do nosso time. Contratamos quatro pessoas novas: Gabriela Cruz e Ricardo Consoni, que entraram para nossa equipe de Operações; Beatriz Oliveira e Samy Peres, que se juntaram à equipe comercial.

Gabriela estudou Secretariado Executivo Trilíngue na FMU, em seguida trabalhou no Banco Credit Suisse. Em agosto, entrou para nossa equipe a fim de assumir a posição de Assistente Executiva. Ricardo se juntou ao nosso time como Analista de Operações. Após ter cursado Administração de Empresas pela FAAP e pós-graduação em Finanças pelo Insper, Ricardo foi analista comercial na Bradesco Asset de 2004 a 2007 e, posteriormente, ocupou a posição de Analista Middle Office Sênior na Santander Asset Management de 2007 a 2016.

Beatriz é formada em Administração Pública pela Fundação Getulio Vargas. Estagiou na área de Cartões no HSBC Brasil, de 2015 a 2016, depois estagiou na área de Produtos na Fundação Estudar em 2016. Em seguida, assumiu a posição de Analista Comercial B2B, onde ficou até agosto deste ano. Em setembro, veio para a GEO para se juntar à nossa equipe comercial. Samy Peres, que é Bacharel em Administração de Empresas pela PUCSP, estagiou em Investment Banking e depois entrou para a área de Private Banking do banco Credit Suisse Hedging-Griffo, onde ficou de 2008 a 2012. De 2013 a 2018, Samy foi sócio da Enxobras.

Em agosto realizamos nosso evento anual e fizemos uma breve retrospectiva do que havia acontecido no último ano e tratamos a maioria dos assuntos que constavam no relatório do 2º trimestre.

Estamos à disposição para quaisquer dúvidas acerca deste relatório.

Abraços,

Equipe GEO Capital