Nosso objetivo com este relatório é apresentar nossa performance em 2017, comentar sobre alguns temas do nosso processo de investimentos e reportar novidades que tivemos internamente na GEO.

Encerramos o 4º e último trimestre de 2017 com um resultado positivo de 7,1% e acumulado de 20,6% no ano em dólar (1).

(1) Estes valores e todos os outros citados neste relatório são baseados em dólares americanos (USD). As rentabilidades citadas são líquidas de taxas.

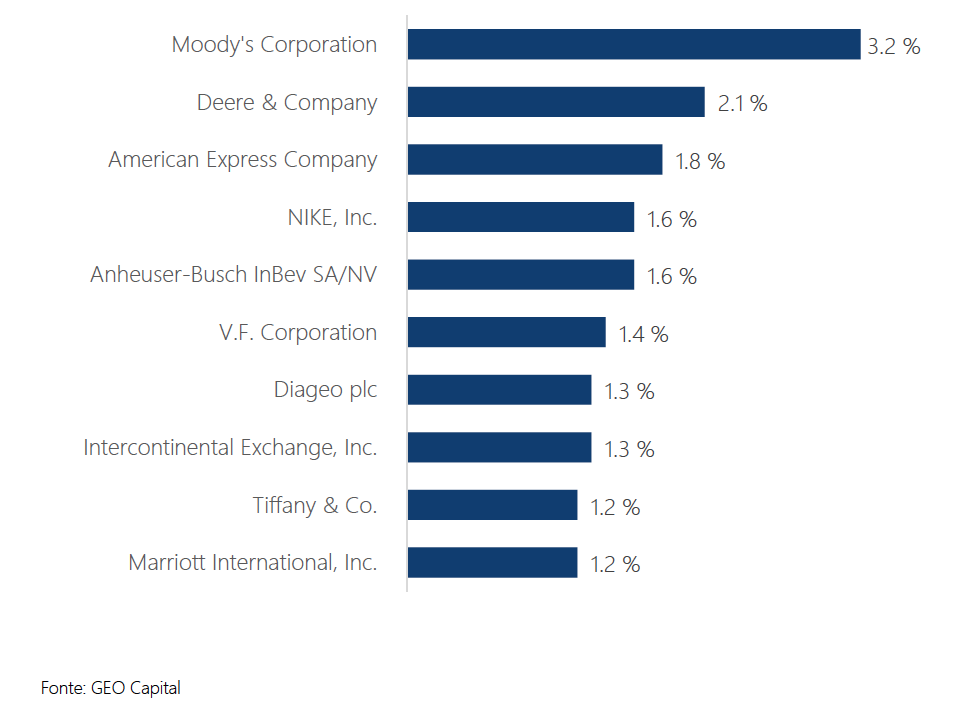

GRÁFICO 1. AS 10 MAIORES CONTRIBUIÇÕES PARA A RENTABILIDADE DE 2017

O ano de 2017 foi emblemático pela origem da nossa rentabilidade. A performance veio justamente de onde buscamos ? retornos sobre investimentos em empresas de qualidade quando estão baratas. As ações da AB Inbev (Anheuser-Busch InBev SA/NV), por exemplo, oscilaram bastante ao longo do ano, o que nos permitiu identificar momentos de correções que julgamos excessivas e aumentar nosso investimento na empresa nestes momentos (enquanto as ações valorizaram aproximadamente 9,6% no período, considerando dividendos, e nós obtivemos um retorno de 17,2%). No caso de Moody?s e John Deere, que valorizaram mais de 50% no ano, conseguimos nos beneficiar dessa apreciação por termos identificado oportunidades cedo.

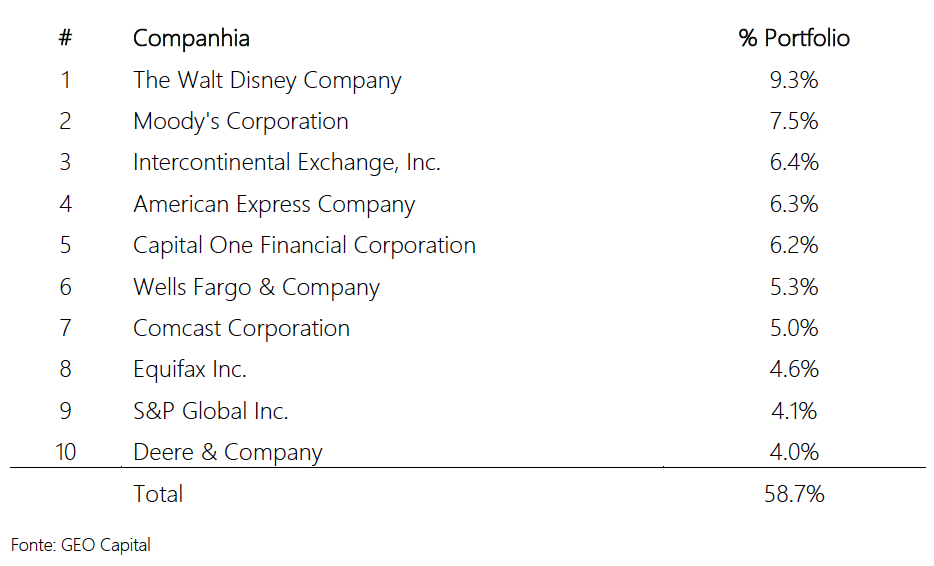

Dentre as principais movimentações do portfólio no último trimestre, tivemos uma diminuição substancial em Marriott e VF Corporation. Estas decisões de tamanho de investimento foram tomadas unicamente em função do valuation dessas empresas (mantivemos nossa visão quanto à qualidade do modelo de negócio) e implementadas dentro de nosso processo rotineiro. Nossas 5 maiores posições permaneceram as mesmas, refletindo as melhores oportunidades que enxergamos no momento. Ao longo do ano nosso portfólio esteve com um percentual médio de caixa de 18%.

TABELA 2. AS 10 MAIORES POSIÇÕES NO FECHAMENTO DE 2017

NOSSO PROCESSO DE TOMADA DE DECISÕES

Gostaríamos de destacar duas situações que ilustram nossa filosofia para tomada de decisões e nossa constante busca pela melhor opinião coletiva através de melhorias no nosso processo de investimento.

O primeiro exemplo está relacionado à Equifax. A empresa é um dos três maiores bureaus de crédito da América do Norte e mantém informações de mais de 820 milhões de pessoas e 90 milhões de empresas ao redor do mundo. A Equifax usa esse banco de dados para auxiliar seus clientes na tomada de decisão em relação a transações financeiras como a concessão de empréstimos, por exemplo.

Começamos a analisar essa empresa em outubro de 2016 e nossa primeira compra ocorreu no final de junho de 2017. Em setembro, a imprensa reportou que a Equifax havia sofrido uma violação significativa na sua base de dados no final do primeiro semestre. Quando isso foi publicado, as ações caíram mais de 30% em cerca de 7 dias. O fato gerou muitas discussões na equipe de análise, ainda mais porque já tínhamos um investimento inicial na empresa (cerca de 2% do portfólio).

GRÁFICO 2. VARIAÇÃO DO PREÇO DA AÇÃO DE EQUIFAX

Analisamos e discutimos o caso antes de tomar qualquer decisão de forma precipitada. Embora parte da nossa equipe de análise estivesse viajando para visitar empresas, conseguimos agir de forma eficiente e coordenada a respeito do ocorrido. Fizemos nossos channel checks com cerca de 10 pessoas e empresas clientes ou relacionadas à companhia, sendo uma delas a Experian, principal concorrente e que também faz parte do nosso universo de cobertura. Com isso, estávamos tentando formar nossa melhor opinião sobre as implicações do ocorrido. Revisitamos nossa tese e agimos com base nisso. Por fim, decidimos por aumentar nossa posição para cerca de 5% do portfólio e permanecemos investidos na companhia, pois acreditamos na solidez do modelo de negócios.

Nosso processo foi responsável por nos permitir encontrar essa oportunidade, assim como outras que aconteceram também em 2017. Após termos revisado a tese e mantido nossa opinião sobre a empresa, acreditamos ter ficado investidos em uma empresa de qualidade a um custo menor e que, portanto, oferece um retorno potencial ainda maior no longo prazo.

Já o segundo exemplo é referente a nossa busca constante por potenciais melhorias no processo de investimento. Grande parte do nosso tempo focamos nossas análises nas empresas que cobrimos e em seu entorno. No entanto, quando temos uma opinião forte sobre alguma variável que pode impactar diretamente nossos parâmetros de investimentos, buscamos incorporar tal opinião em nosso processo para que possamos tomar a melhor decisão. Acreditamos que quanto mais revisarmos nossas previsões, mais perto da realidade e possível verdade estaremos.

No início da segunda metade de 2017, nos deparamos com a necessidade de nos aprofundarmos no entendimento da reforma fiscal americana proposta pelo governo. Uma possível redução dos impostos impactaria a geração de caixa e o valor intrínseco das companhias. Apesar de projeções políticas e macroeconômicas não fazerem parte de nossas análises cotidianas, simplesmente ignorar tal fato significava implicitamente atribuir probabilidade nula dessa medida ser aprovada, o que não julgávamos razoável. A partir daí, investimos tempo para formar nossa melhor opinião em relação à probabilidade de tal cenário (aprovação da reforma fiscal) se materializar e ajustamos todos nossos modelos para refletir tal opinião. Essa discussão ocupou parte relevante das nossas reuniões ao longo do ano e a probabilidade que refletia a melhor decisão foi mudando, de acordo com estudos e notícias que lemos, aprofundamos e discutimos.

Esse processo não teria sido incorporado de uma forma tão ágil se não fosse pela tecnologia. Programamos um algoritmo capaz de refletir nos nossos parâmetros de preço das empresas que cobrimos qualquer mudança na nossa visão de probabilidade de aprovação da reforma e nos alertar sobre potenciais oportunidades. Quando chegávamos a uma nova probabilidade a respeito da reforma fiscal, bastava inseri-la em nosso algoritmo e, rapidamente e de forma automática, ele assimilava todas as informações e nos sugeria possíveis mudanças no portfólio em função da opinião mais recente.

O grande aprendizado dessa experiência foi sobre como é importante conseguirmos refletir nos modelos a nossa melhor opinião do momento. Nesse ano de 2018 podem surgir novos temas que nos exijam essa maleabilidade, como o aumento da taxa dos juros americanos, por exemplo, que já estamos analisando desde o final de outubro e ilustraremos melhor no próximo relatório. Nós sentimos que estamos preparados para incorporar tais mudanças em nosso portfólio para continuar encontrando oportunidades de investimento em empresas de qualidade.

ATUALIZAÇÕES SOBRE A GEO

Gostaríamos de comentar também sobre o mais novo sócio da GEO Capital, Gustavo Aranha. Gustavo entrou na empresa em agosto de 2017 e ao longo desses meses de trabalho demonstrou ajudar a equipe com sua experiência adquirida nos anos de Hedging-Griffo e Credit Suisse, bem como uma forte aderência aos nossos valores e à cultura GEO.

Agradecemos o apoio e nos colocamos à disposição para conversar sobre qualquer interesse ou dúvida.

Abraços,

Equipe GEO Capital