Caros investidores,

Trazemos neste relatório uma breve atualização sobre a rentabilidade das estratégias e suas principais modificações; nossa visão sobre o modelo de negócio da Deere & Company, que terminou o trimestre como nossa principal posição; o comportamento do baratômetro neste período; e algumas atualizações sobre nosso portfólio de produtos e equipe.

O quarto trimestre de 2018 foi um período caracterizado por alta volatilidade e forte queda no mercado de ações. Como as empresas nas quais investimos fazem parte deste universo, nossos portfólios também passaram por alguma desvalorização. No entanto, seguimos com o nosso mandato de comprar empresas de qualidade quando estão baratas e aproveitamos excelentes oportunidades, fechando o trimestre com portfólios com alto potencial de valorização.

Pudemos observar que nossa disciplina neste período de forte correção gerou resultado já no mês de janeiro de 2019, no qual pudemos reverter grande parte do efeito do trimestre, com uma performance acima de 9% em dólar (1) no mês.

(1) Estes valores e todos os outros citados neste relatório são baseados em dólares americanos (USD). As rentabilidades citadas são líquidas de taxas.

ESTRATÉGIA DE LONGO PRAZO

No quarto trimestre de 2018, nosso portfólio teve um resultado de -9,83%, sendo que no acumulado de 2018 a performance foi de -7,64%.

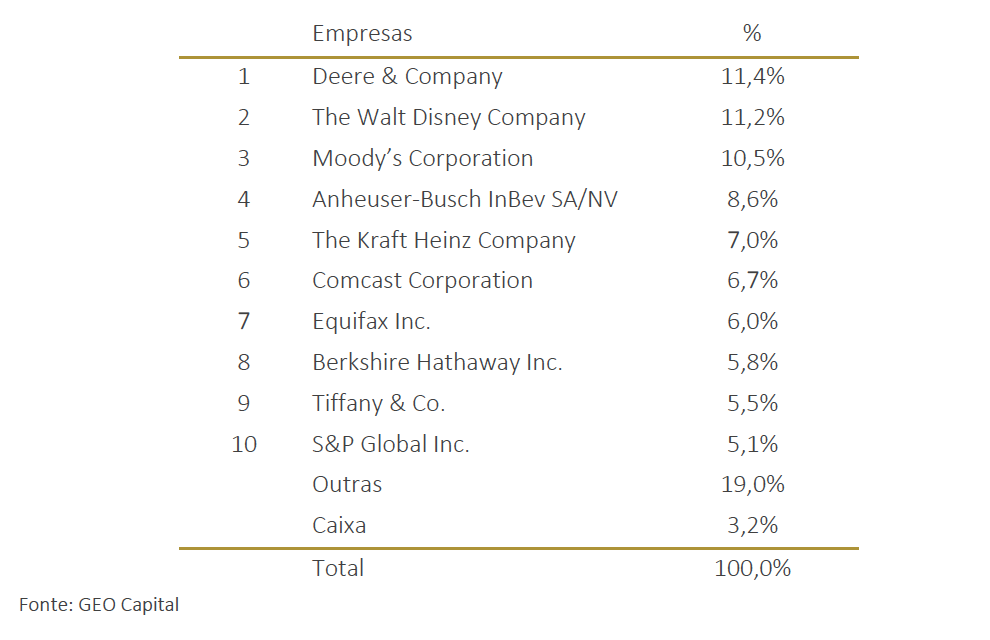

TABELA 1. AS 10 MAIORES EMPRESAS DA ESTRATÉGIA DE LONGO PRAZO EM 31 DE DEZEMBRO DE 2018

O portfólio passou por mudanças significativas neste trimestre como consequência das oportunidades que se apresentaram em função da alta volatilidade do período. Como estávamos bastante investidos já no encerramento do terceiro trimestre de 2018, optamos por nos desfazer de algumas posições (integral ou parcialmente) para comprarmos empresas que consideramos de qualidade excelente e que ficaram muito baratas no período, dado que não operamos de forma alavancada.

Como podemos observar, Deere já era uma posição bastante relevante e com sua valorização relativa ganhou marginalmente ainda mais relevância na estratégia; apresentaremos um resumo da nossa tese de investimento mais adiante neste relatório. Aumentamos o investimento em Moody?s, enquanto diminuímos de forma considerável o investimento em Comcast. Além dessas mudanças, três novas empresas aparecem entre as dez maiores - Equifax, Tiffany e S&P Global - substituindo Mondelez, Intercontinental Exchange e American Express.

ESTRATÉGIA CONCENTRADA

A estratégia concentrada obteve um resultado de -8,19% no último trimestre de 2018 e um resultado acumulado de -0,81% em 12 meses.

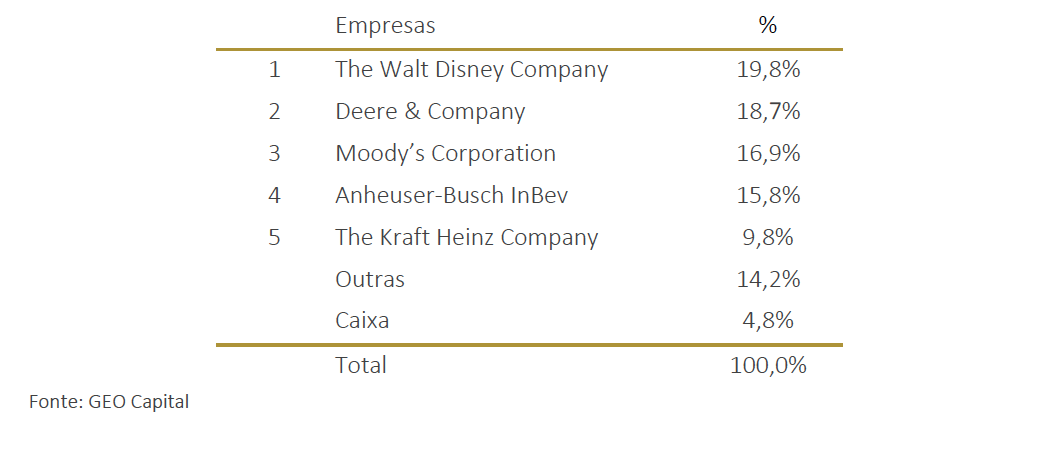

TABELA 2. AS 5 MAIORES EMPRESAS DA ESTRATÉGIA CONCENTRADA EM 31 DE DEZEMBRO DE 2018

O portfólio da nossa estratégia concentrada também passou por algumas mudanças ao longo do trimestre. Moody's é uma das novidades dessa estratégia e assumiu posição relevante na carteira. Em contrapartida, vendemos nosso investimento em Mondelez. Lembrando que essa estratégia nos permite fazer investimentos maiores nas melhores empresas de nosso universo de cobertura quando estão muito baratas, oferecendo yields altos, em torno de 15% ao ano.

Vale ressaltar que, apesar da estratégia concentrada ter completado 24 meses, mantivemos os recursos captados em caixa por cerca de 10 meses, até que surgisse a primeira oportunidade de compra, que foi Disney, em outubro de 2017. Desde então, temos alocado mais capital de forma contínua e encerramos o mês de dezembro totalmente investidos.

O INVESTIMENTO EM DEERE

Desde o início da GEO, em 2013, a Deere & Company faz parte do nosso universo de cobertura. A John Deere é bastante conhecida no Brasil e no mundo por fabricar máquinas agrícolas de alta tecnologia e qualidade. No entanto, a empresa possui uma atuação mais ampla, com uma gama de produtos bastante diversa e espalhada por muitos países.

Assim como muitas das empresas que cobrimos, a Deere é uma empresa centenária, fundada em 1837. Atualmente, além do setor de agricultura, atua também nos setores de silvicultura (florestal) e de construção. Em 2017, o grupo adquiriu a Wirtgen, uma empresa europeia referência no setor de construções e reparos de rodovias no mundo. Essa aquisição colocou a Deere como líder global nesta indústria, com um portfólio mais completo de produtos.

A empresa atende os três pilares que buscamos em nosso filtro de qualidade de modelo de negócio, por isso faz parte do nosso universo de cobertura. Na nossa visão, o poder de preço da Deere deriva da combinação de marcas fortes, produtos de alto valor agregado e uma extensa rede de distribuição e manutenção global.

A Deere opera em um sistema fechado, onde as peças e serviços de manutenção são fornecidos exclusivamente por distribuidores autorizados. No Brasil, assim como em outros países, existem diversos centros de distribuição localizados em grandes regiões agrícolas. Esta rede é responsável por fazer manutenção dos equipamentos de forma ágil e eficiente, garantindo a disponibilidade dos equipamentos para os clientes e, consequentemente, aumentando sua produtividade.

Ao longo do nosso processo de aprofundamento, tivemos conversas com diversos clientes, distribuidores da Deere e de empresas concorrentes, nas quais muitos ressaltaram a eficiência da rede da empresa como um fator crítico na decisão de investimento do agricultor, uma vez que algumas plantações têm janelas de colheita bastante curtas e um equipamento parado nessa época se traduz em potenciais prejuízos na operação.

Além disso, a empresa tem investido em tecnologia e desenvolvido um sistema de gerenciamento de frota que conecta diversos equipamentos da Deere através de satélites e GPS, permitindo ao produtor aumentar significativamente a eficiência na produção. Nossa visão é que essa próxima onda de automatização ? chamada de Precision Agriculture ? estreite ainda mais seu relacionamento com os clientes, aumentando seu poder preço.

O resultado dessas vantagens competitivas é traduzido na capacidade da companhia de praticar uma política de preço bastante racional, como no caso da guerra tarifária de 2018 entre EUA e China, em que repassou o aumento das tarifas de aço e alumínio no preço de seus produtos. Em função desses fatores, a Deere tem conseguido sustentar níveis de rentabilidade sobre o capital investido saudáveis ao longo dos diferentes pontos dos ciclos econômicos.

A retomada do ciclo de commodities agrícolas no mundo, atrelada ao crescimento do subsegmento de construção e silvicultura, trazem boas oportunidades de crescimento da receita da empresa de forma orgânica nos próximos cinco anos.

Para o segmento de agricultura, o crescimento deve vir tanto da renovação e expansão da frota quanto do aumento em investimentos em Precision Agriculture, que possui equipamentos mais complexos, com resultados melhores para o agricultor, e que comanda também maiores preços.

O segmento de construção passou a representar cerca de 30% da receita consolidada da empresa com a aquisição da Wirtgen. Essa diversificação melhora o perfil da receita e confere mais resiliência ao modelo de negócio, pois diminui sua exposição à ciclicidade de commodities, inerente ao setor agrícola.

Além dos pontos citados acima, podemos observar na gestão da empresa uma forte cultura de dono, que representa nosso terceiro pilar de qualidade. De todas as empresas que cobrimos, a Deere é uma das referências em termos de management disciplinado, ?pé no chão?, pragmático, transparente na comunicação com o mercado e com alavancagem controlada.

Tivemos já diversas interações com sua equipe de gestão e pudemos constatar coerência entre o que a empresa fala e o que faz. A empresa demonstrou atitude de dono em cenários adversos e forte preocupação na geração de valor ao acionista minoritário no longo prazo, com pagamento de dividendos crescentes há décadas e recompras de ações de forma racional ao longo dos anos.

O breve resumo sobre a tese de investimentos da Deere que apresentamos acima é fruto da análise que fazemos da empresa desde o início da GEO Capital. Caso queiram discutir este caso de forma mais detalhada, estamos à disposição.

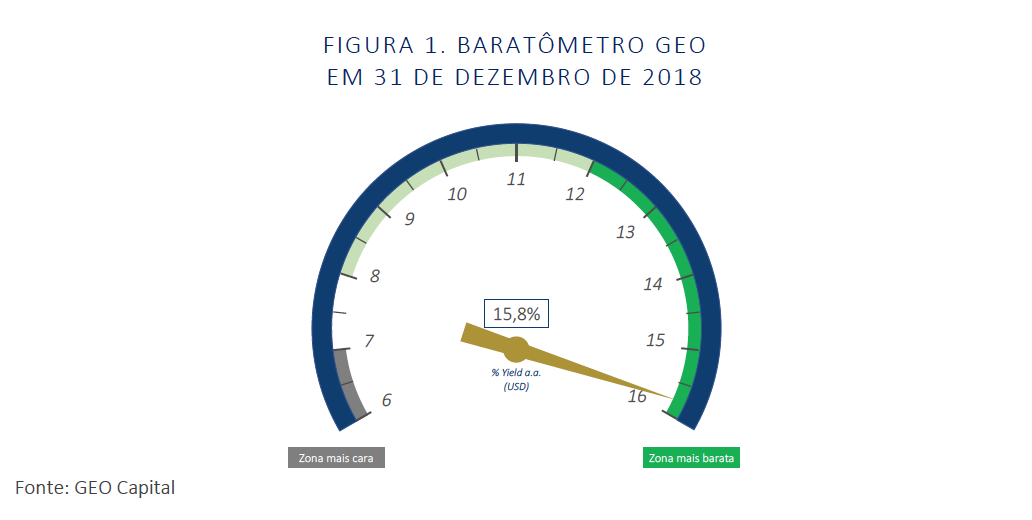

BARATÔMETRO GEO

O quarto trimestre de 2018 foi um período de muita volatilidade no mercado de ações. Dezembro foi o mês com a maior queda e correção desde 2008, o que também impactou as empresas que cobrimos. Acreditamos que não houve mudanças estruturais no cenário econômico que justifiquem a volatilidade observada, o que sugere que uma boa parte da turbulência tenha ocorrido em função de uma reação exacerbada a eventos pontuais no trimestre.

No entanto, esse período foi fundamental para a construção do nosso portfólio. Conseguimos comprar empresas centenárias, de alta qualidade, negociadas em patamares de preços consideravelmente mais baixos do que nos meses anteriores. Assim, aumentamos o yield potencial das duas estratégias e encerramos o trimestre com o baratômetro apontando para cerca de 16% ao ano, como podemos ver na figura a seguir.

FIGURA 1. BARATÔMETRO GEO EM 31 DE DEZEMBRO DE 2018

Períodos de alta volatilidade são muito marcantes em nosso processo de investimento, pois aumentam a personalidade de nossos portfólios. Ao longo dos 5 anos desde a nossa fundação, acumulamos alguns aprendizados importantes que hoje são pilares fundamentais da nossa forma de investir:

- É bastante improvável acertarmos consistentemente o momento em que uma ação atinge sua baixa;

- Enquanto as ações "estão caindo", podemos e conseguimos comprá-las com facilidade em termos de liquidez e preço;

- Quando as ações começam um movimento de alta, fica mais difícil comprá-las a bons preços. Além disso, esses movimentos podem ocorrer de maneira tão rápida que corremos o risco de perder esse timing e, consequentemente, grande parte de sua rentabilidade;

- Procuramos, portanto, comprar ações conforme elas se desvalorizam, antes de começarem a valorizar novamente;

- Em momentos de quedas generalizadas, é muito difícil nos desprendermos de reações e sensações emocionais e conseguirmos executar um investimento - por isso criamos um processo racional e nos mantemos fiéis a ele.

Costumamos falar em nossos relatórios somente daquilo que ocorreu dentro do respectivo trimestre. No entanto, excepcionalmente neste caso, queremos comentar sobre como o mercado se comportou no mês de janeiro, pois achamos que é mais um exemplo de materialização da nossa filosofia de investimento.

Encerramos o primeiro mês de 2019 com um resultado positivo de 9,0% na estratégia de longo prazo e 9,9% na estratégia concentrada (enquanto S&P 500 e MSCI World tiveram resultados de 7,9% e 7,8%, respectivamente). Essa retomada teve um efeito de "descompressão" de aproximadamente 2% no nosso baratômetro, conforme ilustramos na figura a seguir:

FIGURA 2. BARATÔMETRO GEO EM 31 DE JANEIRO DE 2019

Não tínhamos como prever que isso aconteceria neste mês e nem podemos dizer que esse movimento continuará ao longo dos próximos. Podemos, no entanto, afirmar que nossas estratégias recuperaram, num espaço bastante curto de tempo, boa parte do que havia desvalorizado nos meses anteriores e atribuímos isso à disciplina do nosso processo e da personalidade de nossos portfólios.

GEO EMPRESAS GLOBAIS EM REAIS

Uma das novidades que tivemos no mês de dezembro foi o lançamento de um novo produto - o fundo GEO Empresas Globais em Reais FIC FIA IE.

Percebemos a demanda de alguns investidores para que houvesse um modo de acessar nosso processo de investimento sem a exposição cambial. Criamos, portanto, um veículo que tem o mesmo processo de investimento de nossa estratégia de longo prazo, sem estar sujeito à variação cambial.

O fundo investe nas mesmas empresas que a nossa estratégia de longo prazo e está acessível em plataformas de distribuição como XP Investimentos, BTG Pactual Digital e Safra.

NOVIDADES NA EQUIPE

Aumentamos nosso time com a contratação de três pessoas: Raquel Camanho, que entrou para a equipe de Marketing, Eduardo Botto e Ana Carolina Teixeira que entraram para a equipe de investimentos.

Raquel é formada em Marketing pela Capilano University, trabalhou de 2013 a 2015 na equipe de Marketing da Hedging Viagens e posteriormente foi co-Fundadora da startup Resolve Para Mim, onde atuou de 2015 a 2018. Juntou-se à GEO para assumir a frente de Marketing Digital e contribuir para nossa missão de sermos a referência de investimentos em ações globais para brasileiros.

Eduardo Botto se formou em Engenharia de Produção pela Universidade Estadual de Campinas, estagiou na área de Sales & Marketing do Itaú Unibanco em 2016 e foi analista de Private Equity da BPMI de 2017 até o fim de 2018. Ana Carolina é formada em Engenharia Ambiental pela Escola Politécnica da Universidade de São Paulo e realizou estágio em Equity Research no banco J.P. Morgan em 2018. Ambos se juntaram ao time de investimentos para aumentar a capacidade de nos aprofundarmos com qualidade nas empresas do universo de cobertura.

Além das novas pessoas que se juntaram ao time, dois integrantes da nossa equipe se tornaram sócios da companhia ? André Kim e Bernardo Vega. André é um dos nossos analistas de investimentos, e atua nessa função desde que entrou na GEO, em 2014. Bernardo entrou na GEO em 2017, atuando como Controller do Portfólio desde então.

Gostaríamos de agradecer a vocês pela confiança mais uma vez e nos colocamos à disposição para falar sobre qualquer dúvida.

Abraços,

Equipe GEO Capital