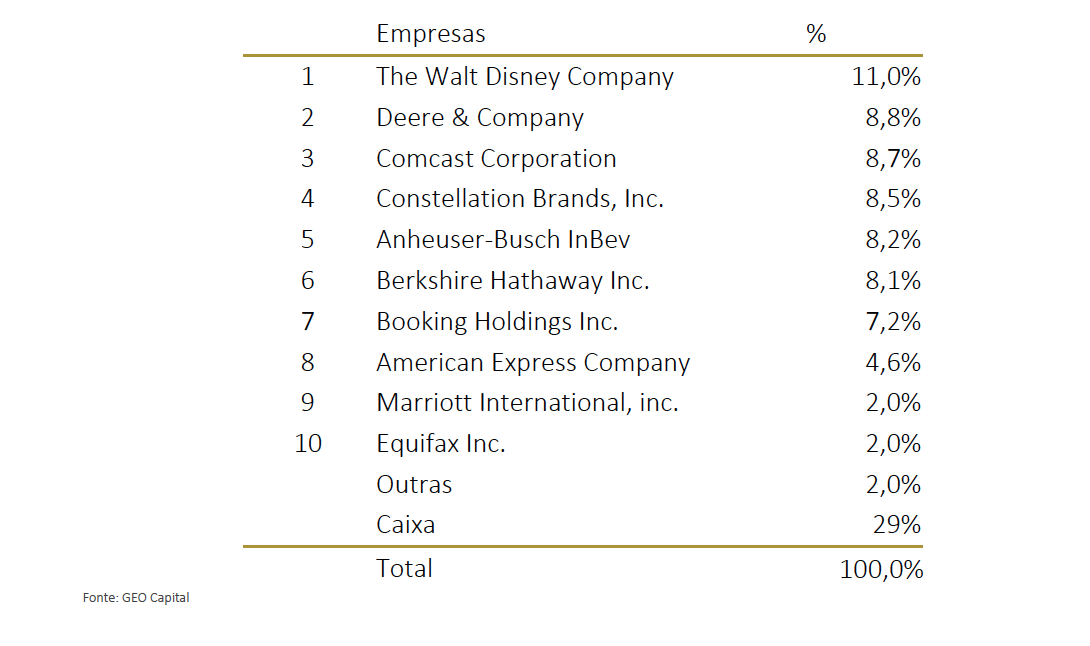

Caros investidores, Apresentaremos nesse 4º relatório trimestral de 2019 as principais alterações nos portfólios de nossas estratégias de longo prazo e concentrada, assim como nossa visão acerca da importância da diversificação geográfica de seus investimentos também em mercados de alta. ESTRATÉGIA DE LONGO PRAZO Durante o 4º trimestre nos aproveitamos de alguns movimentos importantes nos preços dos ativos sob nossa cobertura e, seguindo nosso processo de investimento, fizemos alterações relevantes em nosso portfólio de longo prazo. Certamente os movimentos mais relevantes foram a zeragem da posição de Tiffany (era de 8,2%) em outubro (fato já comentado em nossa última carta) e o aumento relevante de Booking Holdings em nosso portfólio (indo de 4,6% para 7,2%). Aumentamos também, em função de oportunidades, as posições em Constellation Brands e Comcast durante o último trimestre de 2019. Terminamos o ano com uma posição em caixa de 29%.

TABELA 1. AS 10 MAIORES EMPRESAS DA ESTRATÉGIA DE LONGO PRAZO EM 31 DE DEZEMBRO DE 2019

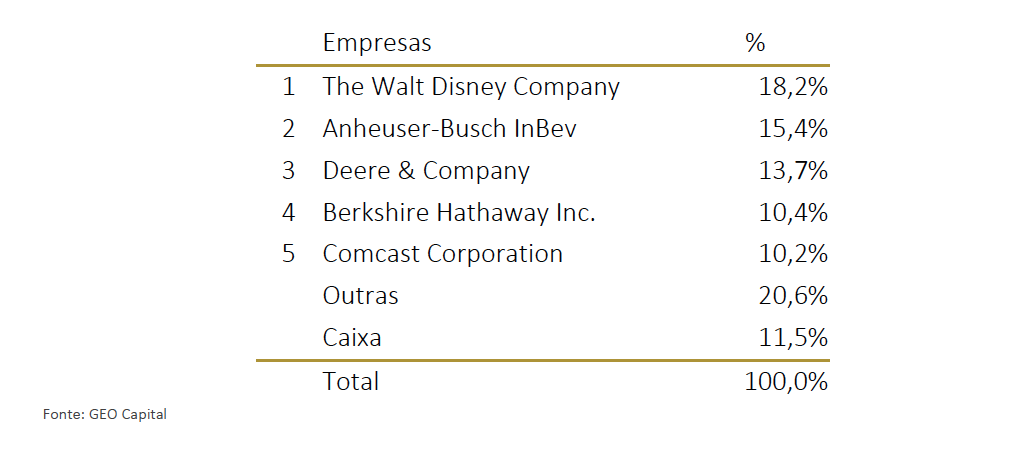

ESTRATÉGIA CONCENTRADA Na estratégia concentrada o fator preço é ainda mais relevante para as alterações do portfólio, ou seja, iniciamos a alocação em ações em momentos mais estressados do que na carteira de longo prazo e vendemos as posições antes, respeitando o mandato da estratégia concentrada. Durante o último trimestre de 2019 os movimentos no portfólio concentrado foram similares aos da estratégia de longo prazo, mas em maior magnitude, como no caso de Tiffany, cuja posição antes da venda total era de 11,4%. Também vale destacar o aumento das posições de Comcast, Constellation Brands e Booking Holdings.

ESTRATÉGIA CONCENTRADA Na estratégia concentrada o fator preço é ainda mais relevante para as alterações do portfólio, ou seja, iniciamos a alocação em ações em momentos mais estressados do que na carteira de longo prazo e vendemos as posições antes, respeitando o mandato da estratégia concentrada. Durante o último trimestre de 2019 os movimentos no portfólio concentrado foram similares aos da estratégia de longo prazo, mas em maior magnitude, como no caso de Tiffany, cuja posição antes da venda total era de 11,4%. Também vale destacar o aumento das posições de Comcast, Constellation Brands e Booking Holdings.

TABELA 2. AS 5 MAIORES EMPRESAS DA ESTRATÉGIA CONCENTRADA EM 31 DE DEZEMBRO DE 2019

DIVERSIFICAÇÃO E O MERCADO DE ALTA O ano de 2019 foi bastante positivo para o investidor brasileiro. O Ibovespa, principal índice do país, fechou o ano com uma valorização de 31,6%, impulsionado, entre outros fatores, pela queda de juros no Brasil e pela aprovação da reforma da Previdência. Quem optou por investir seus recursos em estratégias de ações internacionais também tem motivo para comemorar. O S&P 500, um dos principais índices americanos, subiu 28,9% no ano passado; enquanto o Nasdaq, avançou 35,2%. Um ponto importante que, apesar de óbvio, muitas vezes passa desapercebido é que enquanto o retorno do Ibovespa é medido em reais, o retorno dos índices americanos é medido em dólares. Ou seja, o investidor que optou por alocar seus recursos em ações internacionais em 2019 não deixou ?dinheiro na mesa? ? teve frutos vindos da estratégia em si, medida em dólares, e também da desvalorização do real. Entretanto, tão importante quanto analisar o retorno de um período é verificar o risco a que o investidor se sujeitou para obter este mesmo retorno. Embora não única, a volatilidade das carteiras é uma das medidas de risco para o investidor mais utilizadas, uma vez que ela dita a intensidade das oscilações de seu investimento em um dado período de tempo. Em outras palavras, quanto maior a volatilidade de uma carteira, maior a ?sensação de risco? por parte do investidor, dado que o valor de seus investimentos ?chacoalha? mais. Ao compararmos as volatilidades dos índices acima em 2019, notamos algo interessante. Enquanto a volatilidade (ou medida de risco) do Ibovespa foi de 18% no período, tais medidas do S&P 500 e Nasdaq foram, respectivamente, 12.4% e 15.6%. O fundo GEO Global Equities, por sua vez, teve uma volatilidade de 13.7% no período. Por mais que tenham todos tido retornos parecidos em 2019, as estratégias internacionais se mostraram com bem menos risco, quando medidas por suas volatilidades. Melhor resultado teve aquele investidor que combinou as duas estratégias. De fato, quem optou por ficar 50% investido no Ibovespa e 50% em um fundo com ações globais, como o GEO Global Equities, ao longo de 2019 teve não só apenas os mesmos patamares de retorno dos índices: 34.1%, mas também uma menor volatilidade (ou ?sensação de risco?): apenas 10.5%. Para exemplificar: no ano de 2019 o GEO Global Equities e o Ibovespa apresentaram retornos de 36,2% e 31,6%, respectivamente. Uma suposta carteira mista, isto é, 50% GEO e 50% Ibovespa, nesse cenário, teria apresentado um retorno aproximado de 34,8%. Isso só se torna possível porque, ao combinar ativos não correlacionados (ou pouco correlacionados) entre si, a volatilidade combinada fica menor do que aquela dos ativos isolados, resultando em uma queda muito brusca do risco da carteira como um todo (no caso específico acima, a correlação dos retornos das duas estratégias foi de -0.14 ao longo de 2019). GEO Gostaríamos de compartilhar que ao longo do último trimestre de 2019 dois dos mais importantes players do mercado de Private Banking se juntaram ao nosso grupo de distribuidores, dando à GEO ainda mais escala e capilaridade em nosso objetivo de sermos os parceiros dos brasileiros na tão importante diversificação geográfica de seus investimentos. Os clientes do Private Banking tanto do Banco Itaú quanto do CSHG já podem investir em nossa estratégia através de fundos espelhos. Mais uma vez agradecemos a confiança de nossos clientes em nosso time e damos as boas-vindas ao Itaú e à CSHG. Abraço, Equipe GEO Capital.

DIVERSIFICAÇÃO E O MERCADO DE ALTA O ano de 2019 foi bastante positivo para o investidor brasileiro. O Ibovespa, principal índice do país, fechou o ano com uma valorização de 31,6%, impulsionado, entre outros fatores, pela queda de juros no Brasil e pela aprovação da reforma da Previdência. Quem optou por investir seus recursos em estratégias de ações internacionais também tem motivo para comemorar. O S&P 500, um dos principais índices americanos, subiu 28,9% no ano passado; enquanto o Nasdaq, avançou 35,2%. Um ponto importante que, apesar de óbvio, muitas vezes passa desapercebido é que enquanto o retorno do Ibovespa é medido em reais, o retorno dos índices americanos é medido em dólares. Ou seja, o investidor que optou por alocar seus recursos em ações internacionais em 2019 não deixou ?dinheiro na mesa? ? teve frutos vindos da estratégia em si, medida em dólares, e também da desvalorização do real. Entretanto, tão importante quanto analisar o retorno de um período é verificar o risco a que o investidor se sujeitou para obter este mesmo retorno. Embora não única, a volatilidade das carteiras é uma das medidas de risco para o investidor mais utilizadas, uma vez que ela dita a intensidade das oscilações de seu investimento em um dado período de tempo. Em outras palavras, quanto maior a volatilidade de uma carteira, maior a ?sensação de risco? por parte do investidor, dado que o valor de seus investimentos ?chacoalha? mais. Ao compararmos as volatilidades dos índices acima em 2019, notamos algo interessante. Enquanto a volatilidade (ou medida de risco) do Ibovespa foi de 18% no período, tais medidas do S&P 500 e Nasdaq foram, respectivamente, 12.4% e 15.6%. O fundo GEO Global Equities, por sua vez, teve uma volatilidade de 13.7% no período. Por mais que tenham todos tido retornos parecidos em 2019, as estratégias internacionais se mostraram com bem menos risco, quando medidas por suas volatilidades. Melhor resultado teve aquele investidor que combinou as duas estratégias. De fato, quem optou por ficar 50% investido no Ibovespa e 50% em um fundo com ações globais, como o GEO Global Equities, ao longo de 2019 teve não só apenas os mesmos patamares de retorno dos índices: 34.1%, mas também uma menor volatilidade (ou ?sensação de risco?): apenas 10.5%. Para exemplificar: no ano de 2019 o GEO Global Equities e o Ibovespa apresentaram retornos de 36,2% e 31,6%, respectivamente. Uma suposta carteira mista, isto é, 50% GEO e 50% Ibovespa, nesse cenário, teria apresentado um retorno aproximado de 34,8%. Isso só se torna possível porque, ao combinar ativos não correlacionados (ou pouco correlacionados) entre si, a volatilidade combinada fica menor do que aquela dos ativos isolados, resultando em uma queda muito brusca do risco da carteira como um todo (no caso específico acima, a correlação dos retornos das duas estratégias foi de -0.14 ao longo de 2019). GEO Gostaríamos de compartilhar que ao longo do último trimestre de 2019 dois dos mais importantes players do mercado de Private Banking se juntaram ao nosso grupo de distribuidores, dando à GEO ainda mais escala e capilaridade em nosso objetivo de sermos os parceiros dos brasileiros na tão importante diversificação geográfica de seus investimentos. Os clientes do Private Banking tanto do Banco Itaú quanto do CSHG já podem investir em nossa estratégia através de fundos espelhos. Mais uma vez agradecemos a confiança de nossos clientes em nosso time e damos as boas-vindas ao Itaú e à CSHG. Abraço, Equipe GEO Capital.

Esta carta é uma publicação realizada com o propósito de divulgar informações e não deve ser considerada como uma oferta de venda dos fundos da GEO Capital e/ou recomendação de investimentos em nenhum dos valores mobiliários. Os julgamentos, dados e valores mobiliários citados são apenas opiniões expostas e válidas até a presente data. Tais opiniões, podem mudar sem aviso prévio a qualquer momento. Performance passada não é necessariamente garantia de performance futura. Os investidores em fundos não são garantidos pelo administrador ou por qualquer mecanismo de seguro ou ainda, pelo fundo garantidor de crédito (FGC).